Вебинар 30 июля 2010 года

История внедрения технологии Целевого Управления А. Литягина в производственной компании «Кольт Плюс»

Спикер: Владимир Комелов, директор компании «Кольт-Плюс» г. Тверь, Россия

Владимир Комелов: Добрый день, уважаемые коллеги! Меня зовут Владимир Комелов. Я совладелец и содиректор компании «Кольт Плюс» из города Твери. У нас в компании два владельца и два играющих тренера, то есть два директора, которые непосредственно участвуют в руководстве. Наши сферы деятельности и сферы влияния разделены по определенным сегментам. В моём подчинении находятся все производственные структуры: транспортное подразделение, логистика и подразделение по работе с дилерами. Также у нас есть розничные продажи, инновационные проекты и т. д. Это ведет мой партнер и руководство общим отделом, в которое включены: юридическая служба, бухгалтерия, экономическая служба, кадровая, IT-служба – тут мы руководим совместно, принимая решения коллегиально.

Мы работаем как производственно-торговая компания, т. е. прежде всего мы делали ставку на организацию производства: окна, двери, решетки, ворота, ролеты, ставни (илл. 1) — это всё мы производим сами, у нас есть сборочные участки, полуфабрикаты. Готовые изделия собираем из купленных материалов, после чего реализуем. В Твери мы самостоятельно осуществляем монтажные работы, осуществляем гарантийное, сервисное обслуживание всей продукции, которую производим. Численность компании порядка 200 сотрудников, точнее 180 с чем-то (2010 год). Где-то по нашим оценкам порядка 30% — это ИТР-сотрудники (мастера, работники складов), остальные – сотрудники рабочих специальностей (грузчики, сварщики).

На сегодняшний день, у нас функционирует 4 производственных подразделения, мы их называем цеха: это производство окон из ПВХ-профилей, это цех производства элементов фасадного остекления, витражи всевозможные, цех металлоконструкций и цех по сборке ролетов. Реализация всей нашей продукции осуществляется через собственную розничную сеть в г. Тверь, через дилеров компании (у нас их порядка 70, по географии расположены в Твери и смежных областях – Новгородская, Ярославская, Тульская). Плюс, у нас есть корпоративные заказчики — это строительные организации Твери, в которых мы выступаем как субподрядчики: производим остекления, поставляем металлоконструкции. Все, что связано с ограждением проемов, мы этим занимаемся. Обороты компании за 2009 год — более 100 млн. рублей.

|

Предпосылки перехода на AC GOAL |

|

Таб. 1. Предпосылки принятия решения о переходе на Целевое управление (АС GOAL)

Целевым Управлением непосредственно в компании занимаюсь я, также мне помогает Лидер проекта Елена Кулик. По данной технологии мы работаем вот уже третий год (с 2007 года). Почему же возникла идея перейти на Целевое Управление? Почему вообще начали поиск и внедрение какой-либо организованной системы управления персоналом на предприятии? Предпосылки возникли в сложный период, связанный с ростом компании (таб. 1). У Дмитрия (это мой партнер) накопилось ко мне большое количество вопросов по сегментам, которыми я руководил, а у меня к нему. В один прекрасный момент мы решили, что нам неплохо было бы пересмотреть сегменты, которыми мы управляем. Ну, грубо говоря, я управлял всеми сбытовыми подразделениями нашей компании, а Дмитрий управлял производственными подразделениями (такое было разделение в 2007 году).

После наших совместных переговоров мы приняли решение кардинально поменять распределение наших сил: ко мне перешли все производственные подразделения, а под управления Дмитрия перешли все коммерческие подразделения. Когда я отдавал все коммерческие структуры, там было все достаточно просто: стандартные системы оплаты, когда есть оклад, есть процент от каких-то личных продаж, планов по отделу — всё было более-менее понятно. Но когда ко мне перешло производственное подразделение и когда я уточнял у Дмитрия, а каким образом осуществляется функция премирования, стимулирования, то оказалось, что у нас в компании все построено на уровне какой-то субъективной оценки руководителем: “Ну, вот, я считаю, премия должна быть такая-то – хорошо”. Я крайне не люблю сидеть с сотрудником лицом к лицу и что-то выторговывать постфактум (в уже отработанный период). Я понял, что мне такая система не подойдет. Плюс, достаточно большая была разрозненность в самих принципах начисления: у кого-то зависела от плановых заданий, выполняемых в цеху, а у кого-то — от личной выработки. Моделей начисления оплаты было такое большое количество, что в голове пришлось бы держать достаточно большой объем информации, постоянно лично отслеживать какие-то показатели, которые, может быть, не так и нужны руководителю. Это тоже всё усложняло.

Естественно существовала такая проблема, как управление личными поручениями и управление какими-то поставленными тактическими задачами на определённый период. Также, повторюсь, это субъективность в определении величины. Есть потребность в определении персональной результативности. Если кто-то проходил обучение в Школе Целевого Управления, тот помнит, что Александр Литягин рассказывает: когда мы говорим, нужно премировать на 5000 рублей, то мы должны всегда себе отвечать на вопрос, соответствует ли это какой-то результативности. Мы говорим “премию ровно 5000 руб.” — не премию в интервале от 3000 до 10000, а ровно 5000. Вот как мы точно понимаем, что должна быть именно 5000. А про результативность мы так четко сказать не можем. Ну, можем дать какие-то описательные характеристики — работал неплохо или работал хорошо, а хорошо это лучше, чем неплохо? Т. е. не было точности, а она была необходима. Все эти предпосылки, стечение обстоятельств, то, что я узнал о Целевом Управлении — всё это подтолкнуло меня повнимательнее изучить этот вопрос.

Сейчас я расскажу, откуда я узнал о Целевом Управлении и как оно у нас в компании внедрялось (таб. 2). Сдельная зарплата рабочих — она есть и сейчас, но у нас до рабочих происходит несколько уровней, которые управляются с помощью AC GOAL (Программа “Целевое Управление и Премирование”), а рабочие пока не находятся в AC GOAL. У нас Целевое Управление обрывается на уровне мастер-цеха, т. е. тот человек, кому непосредственно подчиняются рабочие. У рабочих начисляется сдельная заработная плата по несколько иным моделям.

|

История внедрения |

|

Таб. 2. История внедрения

Как раз в тот период, когда происходило формирование, я совершенно случайно узнал о Целевом Управлении и всей технологии. Мы с приятелем сидели, пили чай, и он просто рассказал историю, как ездил в Японию по президентской программе переподготовки кадров, и увидел, как один из бизнесменов управляет своей компанией с новомодного компьютера. И когда он спросил, а что это за система, вот тогда и появилась информация о том, что есть такое Целевое Управление. И дальше это сформировалась у нас в Твери. Такая вот группа компаний, мы тут друзья, приятели по бизнесу, которые попытались изучить этот вопрос поглубже, кто-то из наших коллег дожал эту программу, и у нас сейчас тоже стоит AC GOAL (название последней версии программы — KPI-Drive). Сейчас мы осуществляем управление через эту программу.

Как часто меняются показатели?

Часто – для нас это показатели, меняющиеся в течение года. Зарплатная модель создаётся и предполагает свою работу на год — как минимум. У нас бывает, что показатели меняются 2 раза в год, но чаще, наверное, вряд ли.

Все ли сотрудники принимают AC GOAL? Если нет, то как решаете проблему?

Это классический вопрос, он всегда звучит на школе, на вебинарах. Здесь шкала от “–” до “+”. Кто-то сказал: «Ура, я теперь могу зарабатывать премию!», а кто-то, как только услышал, что придётся за какие-то задачи отчитываться, просто пошёл на увольнение. В нашей компании это был очень небольшой процент. Я связываю это с тем, что у нас это был не революционный процесс, а эволюционный. Сначала я перевёл топов (топ-менеджеров). Мы долго беседовали, долго выкристаллизовывали наши планы, занимались тем, что ещё раз перечитывали задачи на месяц, подписывали с двух сторон. Всё шло очень педантично. Из 4 топов у меня уволился 1, причём его результативность была ниже 70% на протяжении длительного периода, поэтому было понятно, что виноват не AC GOAL.

Сейчас в программе работает 20 человек, и уже всё намного проще. Хотя у нас в компании есть понятия “эти на GOAL”, а “эти не на GOAL”. Но у нас всё спокойно. Я считаю, что революционным методом это решать не стоит. Есть такие компании, которые за 2-3 месяца оцифровывают 200 человек, из которых затем 30% уходит на увольнение. Есть и такие способы, но это, наверное, не наш путь. У нас это эволюционный процесс: мы спокойно повышаем управляемость сотрудников нашей компании. Без резких движений.

Какие ещё трудности были?

Трудность с организацией «Наладка — контроль» и «Управление оценок экспертами». Я поясню. Например, есть руководитель транспортной службы. У нас принимаются заявки до пятницы текущей недели по поставкам: либо материалы привозят, либо происходит развоз продукции дилерам. Пишут заявки руководителю служб, которые в течение недели должны быть удовлетворены. Непосредственно внутренние потребители должны оценивать, как работает транспортная служба. Мы предполагаем, что эти оценки нужно проставлять, и чаще всего сталкиваемся с такими трудностями: например, все ставят “+1” (то есть норма +100%). Сначала у нас были технические трудности, но мы это отладили и настроили. Но часто, если происходит какой-то сбой, то начинаются конфликты. Людям как-то непривычно, что они могут поставить оценку и оценить на этой неделе руководителя службы с каким-то показателем, отличным от удовлетворительного. Люди ещё не привыкли. Мы подходим к этому терпимо, просим заполнять. У нас этот процесс только происходит. Частые изменения показателей – для нас это трудновато. Ключевой показатель созвучен со стратегией, а стратегия хотя бы год должна не меняться. Движения на рынке побуждают нас делать это чаще, и это связано с переобсуждением, перенастройкой статистики — для нас это затруднение. Ещё одна проблема – когда нет Смартов, т. е. задач на развитие. Тогда сказали, что вес Смартов будет ниже, но по техническим регламентам. Ввели Стандарты исполнения.

|

Трудности внедрения и пути решения |

|

ПРОБЛЕМА №1: Необходимость определения, сбора, обработки статистических данных (на начало внедрения АС GOAL статистика по многим необходимым показателям не велась). КАК РЕШАЕМ: Показатель, как правило, ставится с нулевым весом или с заведомо заниженной плановой величиной на 3-6 месяцев, в это время определяется источник/ответственный за сбор фактических значений. После сбора информации производим интерполяцию с учетом сезона (если необходимо), задаем желаемый/согласованный прирост и устанавливаем желаемый вес в матрице.

КАК РЕШАЕМ: Ищем адекватных сотрудников. Находим — обучаем. Переводим на АС GOAL. Пытаемся создавать условия для их развития, для реализации творческого потенциала и самостоятельности при решении вопросов Целевого Управления. Изыскиваем финансовые возможности на обучение и развитие.

КАК РЕШАЕМ: С обеими группами ведется разъяснительная/обучающая работа. Вновь поступившие на работу первые 1-2 месяца могут просто оставаться «на окладе». Но в любом случае, далее начинает действовать правило: «Премия в КОЛЬТе возможна только через расчет Результативности, т. е. через переход на АС GOAL».

КАК РЕШАЕМ: Довольно долго совместно с Тех. поддержкой компании “Целевое Управление” пытались настроить рассылку оповещений о необходимости проставления оценок. На сегодняшний день, настроили. Теперь заняты “приучением” линейных менеджеров оценивать работу коллег. Это оказывается непросто, как ни странно, т. к. просто покритиковать в коридоре готовы все, а как доходит дело до проставления оценок, многие оказываются “слишком” заняты или не видят проблем.

КАК РЕШАЕМ: Изменяем ключевые показатели. Организовываем сбор статистики. Часто используем в качестве KPI Стандарты, тогда прописываем их.

КАК РЕШАЕМ: Анализируем причину происходящего. Порой, на самом деле, работа подразделения оказывается отлажена, все инструкции написаны, и все небольшие дела можно считать “текучкой” в рамках Должностной инструкции. В качестве KPI устанавливаем Стандарты исполнения ключевых бизнес-процессов. |

Таб. 3. Трудности, с которыми столкнулись при внедрении и текущей работе с АС GOAL и пути их решения

У нас бухгалтерия, кадры и экономисты – это только планы (пока не оцифрованы). Наш оконный бизнес достаточно сезонный, зима разительно отличается от осени или второй половины лета. Как мы индексируем зарплаты? У всех сотрудников есть оклад и премиальная часть, которая зачастую равна либо части оклада, либо окладу, либо какой-то фиксированной сумме. Мы говорим, что оклад и премиальная часть наших сотрудников, занимающихся производством окон, зависит от объёма выпуска: чем он больше, тем больше абсолютное значение премии либо оклада. Например, кладовщик: оклад – 10 000 рублей, базовая премия – 5 000 рублей. Но базовая премия при выпуске окон площадью до 2 000 м2/месяц. При производстве от 2 500м2 – премия уже 5 500 рублей. Таким образом, мы понимаем, что при сохранении результативности на желаемом уровне сотруднику приходится перерабатывать больший объём документации или продукции, чтобы увеличивался объём работ. Сама премия дифференцирована от объёма выпуска. Премию индексируем в зависимости от объёмов выпущенной продукции.

Есть ли экономические показатели при формировании фонда оплаты труда (ФОТ)?

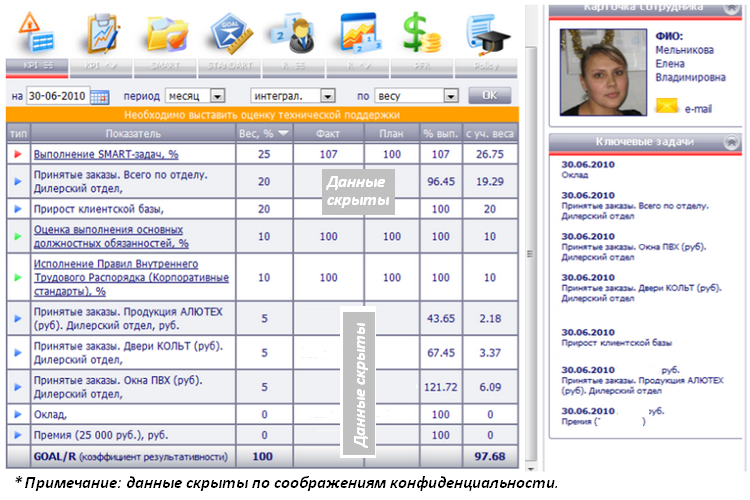

Разумеется, есть. Есть выручки отдела, есть по определённым видам продукции, но я думаю, в матрицах будет понятнее. Например, матрица определения результативности руководителя дилерского отдела (илл. 3-6). Когда я думал, как назвать презентацию, хотелось назвать её «Классика Целевого Управления». Всем, кто переходит на Целевое Управление, это как перейти на последней марки Мерседес. Можно сделать любую настройку, но в основе всё равно лежит двигатель внутреннего сгорания. Ну, а в основе AC GOAL лежит Управление по Целям. Есть KPI, есть Smart, есть Standart – это основа. Дальше можно сделать такие зависимости, которые будет достаточно сложно объяснять сотрудникам и трудно будет вести статистику. Поэтому мы придерживаемся классики: не больше 10 Смартов в месяц (Smart-задач), в матрице – не больше 5-7 показателей (KPI), потому что иначе это станет достаточно сложно для восприятия.

Матрица руководителя дилерского отдела достаточно нагруженная, на мой взгляд. Оценка выполнения трудовых обязанностей и выполнения правил трудового распорядка – последний стандарт есть у каждого сотрудника. Стандарт говорит о том, что есть определённй тип поведения, стандарт в одежде, общении, и его должны придерживаться все сотрудники. А вот стандарт эффективности работы руководителя отдела дилерских продаж – это отдельный стандарт. Его я ввожу всем руководителям, особенно тем, кто только начинает свою работу, чтобы показывать сильные и слабые стороны руководства подразделения. Мне важно показывать руководителю непосредственно субъективные оценки, при этом, опирающиеся на объективные показатели. Всё чётко описано по каждому показателю. Мы это часто обсуждаем, проговариваем. Я такой показатель ввожу, потому что мне это важно. Я хотел бы давать личную оценку эффективности работы руководителя.

В свою презентацию я вставил матрицы, имеющие нестандартные решения, которые могут быть интересны широкому кругу пользователей. В данном случае, мы переходим к матрице результативности руководителя службы монтажа и ГРиСО (илл. 7 и 8). В качестве KPI использованы оценки с внешними клиентами, работы монтажников и диспетчерской службы. Cлужба маркетинга по итогам всех монтажей прозванивает наших клиентов и задаёт определённый перечень вопросов – стандартных и частных: “Довольны ли вы нашей службой?”, “Вовремя ли приехали монтажники?”. У нас есть Стандарты – например, при установке одевать бахилы. Но мы же не можем каждый раз контролировать это, потому что у нас есть и другие 20 Стандартов, которые монтажники должны соблюдать. Мы выхватываем такие Стандарты, и, не говоря монтажникам, включаем их в вопрос. И на основании этого все получают оценку, а начальник службы – сумму оценок, складывающуюся из оценок, которые осуществлялись клиентами. В данном случае, были какие-то проблемы с оценкой работы диспетчерской службы, но не было проблем в работе монтажников как по окнам, так и по дверям. Для руководителя службы монтажа эти оценки являются его KPI.

В качестве KPI использованы оценки внешними клиентами работы монтажников и диспетчерской службы.

А какой-то финансовый показатель планировали ему поставить? Например, повторные заказы, или еще что-то?

В матрице должны стоять только те показатели, на которые может непосредственно повлиять данный сотрудник. То, чтобы монтажники надевали бахилы или не курили на балконе — это достигается регулярными планерками, регулярными какими-то «взбучками». Либо каким-то стимулированием. На показатель повторного обращения он может влиять через эти решения задач. То есть, если пришел монтажник вовремя, бахилы одел, спич приветственный произнес, не курил на балконе, со своей дрелью, со своим удлинителем, нашел, что подстелить на табуретку или со своей стремянкой. Вот через это создается позитивное восприятие нашей компании, повторные обращения или вторичная реклама в виде совета друзьям. Сколько непосредственно обратилось к нам по рекомендациям? Можно, конечно, задуматься, согласен. Здесь можно попробовать, наверное, посмотреть показатель, на какую сумму мы заработали или получили выручки по повторным обращениям. У нас, кстати, такая статистика есть. Принимается, можно. Но здесь мы решили вот так. А, в общем, принимается.

Пример, на мой взгляд, интересной матрицы — это матрица руководителя транспортной службы Жанны Владимировны (илл. 9). У руководителя есть такой показатель, который рассчитывается в обратную сторону. То есть, чем меньше, тем лучше. Это — доля транспортных расходов. Как мы ведем этот показатель? Мы по статистике (достаточно длительной, за год-полтора) оценили, что наши транспортные расходы, в идеале, должны быть 2,5% от стоимости переводимых грузов. Но сказали, что 3% можно приравнивать к 70% результативности. И поставили обратную зависимость: чем это соотношение меньше, тем лучше. Вот у Жанны Владимировны такой показатель стоял. В данном случае, 3,3%, план — это 3%, и процент выполнения составил 82% выполнено. И также я говорил, что эта оценка качества работы отделения внутренними клиентами, но там немножко снижено, 75% из 100%. Значит кто-то поставил оценку ниже, оказался недоволен.

KPI – Доля транспортных расходов (обратная функция «чем меньше, тем лучше») + Оценка внутр. клиентами – потребителями транспортных услуг

Там дальше будет расшифровка?

Там их достаточно много: это руководители всех служб, которые потребляют услуги транспортного отдела. Это начальники производств, потому что они заказывают транспорт для доставки материалов на производство. Это руководители бытовых служб, которые используют доставку. Например, руководитель дилерской службы использует наш или наемный транспорт, которым управляет Жанна Владимировна с целью перевозки готовой продукции. Ставится оценка за то, насколько слаженно сработали водители или сама служба (машина пришла вовремя или не вовремя, документы в полном объеме или нет).

Шкалу прописали по оценке качества именно для транспортной службы?

На «+2» весь транспорт, который был необходим, был подобран соответственно объему перевозимых грузов, не было недовложений и пересортицы, все документы были отправлены вовремя и вернулись оформленные должным образом.

На «+1» — когда есть мелкие шероховатости, даем возможность появляться им, непринципиальным разногласиям.

На «0» — это когда уже есть какие-то серьезные сбои с документацией или с доставками.

На «-1» — это уже сбои, которые принесли видимые убытки в виде неустоек и так далее.

На «-2» — совсем всё плохо. Такое редко бывает.

Вот наш руководитель IT-службы (илл. 10 и 11). Классическая матрица: оценка его работы (даже не его работы, а работы его подразделения) внутренними клиентами. Опять же, все начальники служб являются потребителями услуг IT-службы. Тут более широкий будет у нас спектр оценщиков. Потому что транспорт могут использовать несколько сотрудников, а IT у нас используют все: розничные продажи, корпоративные, дилерские и все производственные структуры, и сам транспорт использует СМАРТы. Также указано исполнение правил трудового распорядка и оценка выполнения должностных обязанностей. Опять же, говорю, что это — моя личная оценка его работы. Я хочу вам показать, как он руководит своим подразделением. Потому что здесь в подчинении системные администраторы, и он ими управляет. Зачастую, бывают какие-то моменты, на которые я хотел бы указать. Я оставляю за собой право оценивать его работу как руководителя, не только как исполнителя.

Скажите, пожалуйста, есть два стандартных показателя для IT, бухгалтерии, кадров, сервисных подразделений. То есть меняются только специфические задачи внутри или стандарты, а суть та же. Расскажите, например, Муравьев Константин (руководитель IT-службы), он работал до внедрения АС GOAL, или уже пришел на АС GOAL сразу?

Вот он пришел по схеме, когда человек приходит и работает один месяц на окладе, а потом говорит: «Я хотел бы премию». И получает ответ: премия возможна через АС GOAL. Он уже знает, что это будет возможно только через АС GOAL. И он говорит: «О’кей, давайте обсудим, как это будет».

Ну, вот, например, для сравнения, до АС GOAL был какой-то IT-отдел. И как взаимодействие улучшилось у подразделений? Или что произошло в коммуникации после того, как IT-отдел перешел на работу с оценкой? Были какие-то изменения?

Были, конечно, изменения. У нас сейчас могут быть проблемы, если только ураган. Это я так отшучиваюсь. У нас с IT сейчас вообще проблем нет практически никаких. Стала очень управляемая структура. Здесь более важно, что дана возможность ставить оценки IT. Потому что очень часто все привыкли бубнить на рабочем месте: вот, это не работает, то не работает. И вот эта излишняя, с одной стороны, переинформированность, а с другой — отсутствие обратной связи у отдела IT, она, как бы, в разрыв идет. Тут, пожалуйста, есть возможность: ставь оценку, пиши комментарий. Все это будет приниматься и, более того, влиять на заработную плату. В этом плане управляемость повышается значительно.

Ставят ли низкие оценки? Вы, например.

У нас, в основном, все побубнят, побубнят, а ставят «+1». То есть, все добрые, на самом деле, внутри. Как я фиксирую критерии своей личной оценки? Пример: проводим общую планерку, собираем шесть человек топов. Один топ опаздывает, приезжает — я фырчу. Не только потому что мое время теряется — пять человек сидели и ждали. Семеро одного не ждут. Предупреждаю, если это случается во второй раз, то я снижаю оценку. Я ставлю «0» и пишу: за вот такой подход к общим планеркам. Александр Литягин говорил у нас на «Школе», что АС GOAL – это как бензопила. Можно деревья рубить, дрова делать гораздо удобней, чем топором, но можно, в принципе, и руку отпилить. Вот такая штука. АС GOAL — тоже самое, как подходить. Если очень пунктуально подходить, опоздал – получи сразу снижение, или не предупредил, что отсутствуешь на рабочем месте — получи сразу. Я сначала делаю устное предупреждение, потом я снижаю оценку и пишу пояснение. Ниже я покажу, где это будет.

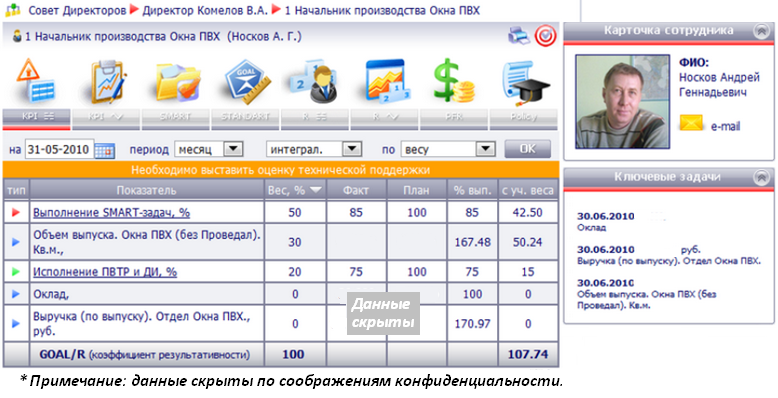

Смотрим следующую матрицу «Начальник производства Окна ПВХ» Андрея Геннадьевича (илл. 12-14). Самая классическая матрица. СМАРТы на 50%, объем выпуска в квадратных метрах — на 30%, исполнение правил внутреннего трудового распорядка — на 20%. Это — классическая матрица в нашем понимании. Вот его СМАРТы, вот его оценки, здесь я показал, что снижена оценка лично моя. Я его оцениваю в плане исполнения правил внутреннего трудового распорядка, потому что это — непосредственно мой подчиненный.

Здесь есть комментарий: «Снизил оценку за самоходы регулярные». Извиняюсь за жаргонное выражение (илл. 14). Самоходы регулярные — это когда я ищу сотрудника и не могу найти. Я в неведении, где находится мой подчиненный. Ну, у Андрея Геннадьевича четверо детей, поэтому, может быть, можно сделать здесь поправку. Но, тем не менее, я его прошу, когда он в пионерлагерь кого-то отправляет, чтобы я знал, что он уехал кого-то отправлять. То есть, СМС-ка, звонок, сообщение в Skype, или секретарю информация оставлена. Один раз попросил. А второй раз уже не прошу, уже снижаю оценку, чтобы не повторять.

Идем дальше. Например, категория премирования сотрудника (илл. 15). До этого мы говорили о расчете результативности, теперь коротко хотел бы сказать о критериях или категориях премирования. Когда Целевое Управление только внедрялось у нас, сразу было желание устроить модели с такими зависимостями, чтобы у всех голова закружилась. Ну, и на самом деле, голова у всех закружилась. Я очень быстро сделал для себя поправки, и сказал, что у нас в критериях премирования все должно быть достаточно просто и лаконично, чтобы сотрудник понимал.

Данный критерий премирования часто применяется. Что он показывает? Что при любой результативности существует оклад, это — горизонтальная прямая. Что при результативности от 70% появляется какая-то премия. В данном случае, премия от оклада. И она может развиваться от 70% до 200%. Это — наклонная прямая. И, также, есть дополнительная премия. У нас возникает иногда такая дополнительная премия (не у всех сотрудников, а в основном у топов). Что при достижении результативности 100% появляется дополнительная премия. В данном случае, от выручки отдела. Она с небольшим значением — всего 0,1%.

Что подразумевается под этой категорией премирования? Сотрудник работает, имеет стабильный оклад. При результативности 70% он получает основную премию и ее может развивать в зависимости от повышения результативности. Но мы говорим, что результативность выше 100% — это достаточно высокая результативность для компании, и мы бы хотели дополнительно как-то отметить данного сотрудника, дополнительно премировать. И мы говорим, что при достижении результативности 100% мы готовы доплачивать в дополнение к основной премии еще какую-то небольшую дополнительную премию.

В абсолютных выражениях, например, оклад — 25 тыс. руб., основная премия — еще 25 тыс. руб., а дополнительная премия, ну, пусть, еще 10 тыс. руб. Получается, при какой-то результативности выше 100% он получит свой оклад (25 тыс. руб.), он получит часть премии (плюс, например, 10 тыс. руб.) и получит еще какой-нибудь небольшой бонус за то, что результативность его в этом месяце была больше, чем 100%. То есть, дополнительная премия. Сложнее модели мы не применяем. В основном, это модель «оклад + премия». Или «оклад + премия + дополнительная премия» при достижении уровня результативности, который мы считаем достаточно высоким. Но обычно — это больше 100%.

Здесь показан сводный рейтинг работы наших сотрудников за месяц (илл. 16). Видим, что самый высокий показатель у заведующего складом и руководителя IT.

Какие-то управленческие решения принимаете по итогам рейтингов?

В основном, мы это используем как наглядную агитацию. У нас на стендах это вывешивается, и можно посмотреть, можно какие-то выводы сделать. Даже просто друг друга поподначивать, что, мол, у меня такая зарплата, у тебя — такая. Все равно это приятно, и все равно это имеет воздействие.

Управленческие решения я принимаю для себя следующего характера. Результативность 70% и около того является для меня маркером эффективности работы. Я для себя все-таки считаю работу сотрудника хорошей при результативности от 85% (при том, что я готов премировать сотрудников при результативности от 70%). То есть, вот у нас два руководителя вывалились за 85%, это 76% и 74%. Это не является поводом для разговора об увольнении, но это является поводом для серьезного разговора и анализа, где именно происходит «забуксовка». Почему такие показатели не выполняются?

А по итогам года можно тоже результативность построить?

В нашей компании можно все, что угодно, в зависимости от энтузиазма. Есть у нас Лидер проекта, может быть, к концу года он какие-то итоги подведет. Сделает какой-то бонус.

Какие ваши планы на будущее?

Какие могут быть планы у фирмы, которая два с лишним года проработала на АС GOAL, имеет 25 мест управления? Наши планы — это обучить на «Школе Целевого Управления» Лидера проекта. Вот у нас сейчас оцифровывается отдел по работе с дилерами. Матрицу руководителя вы видели, у нас сейчас и менеджеры будут туда переходить. Также есть некоторые специальности рабочего плана, которые тоже можно было бы перевести на АС GOAL. То есть еще один уровень понизить, ниже мастеров, как бы, спустить АС GOAL. Начать внедрение Целевого Управления в отделе Розничных и Корпоративных продаж. Это отделы, которые находятся под управлением моего партнера (таб. 4).

|

Планы на развитие Целевого Управления в компании |

|

Таб. 4. Планы на будущее в развитии Целевого Управления

Также в планы входит попробовать распространить Целевое Управление на общие отделы. А общие отделы — это, как раз, работники юридической, бухгалтерской, экономической, кадровой служб. Ну, и, соответственно, придется расширять места. Потому что у нас, как я уже говорил, 23 сотрудника уже находятся на АС GOAL и, думаю, что не в два раза, но 35-40 лицензий у нас должно быть.

|

Выводы и рекомендации |

|

Таб. 5. Выводы и рекомендации

Я имею право что-то рекомендовать только на собственном опыте. Если на вашем предприятии существует большое количество разноплановых моделей начисления заработной платы и есть ощущение, что цели разрознены. Может, не лебедь, рак и щука, но как-то так. Есть недопонимание и, из-за этого проблемы между руководителями подразделений. Если происходит регулярное «замыливание» каких-то задач тактических, которые ставятся перед руководителями и исполнителями. Если нет желания участвовать в «турецком базаре» и торговаться по премиям, которые на глазок назначают по итогам месяца или нового отчетного периода. Если есть желание сделать «правильные» зарплаты, я считаю, что расчет результативности — очень правильное решение и очень правильная методология. И как-то творчески подойти к начислению заработной платы. Если есть проблемы с дисциплиной на предприятии, то добро пожаловать в АС GOAL — это как раз то, что нужно! То, что может быть серьезным помощником в реализации таких задумок.

Вопросы участников вебинара

Как оценивается человек, который ушел в отпуск или на больничный лист?

ВК: Когда у нас есть полмесяца, то мы оценки выставляем за полмесяца. И СМАРТов пишем на полмесяца, но вес их приравниваем к 100%. Грубо говоря, за месяц человек сделал бы 10 СМАРТов с весом 100%, а за полмесяца сделал 5 СМАРТов с весом 100%, значит, я предполагаю, здесь сотрудник работал пять месяцев. Что касается расчета больничных листов и так далее, есть абсолютное значение, получаемое из расчета результативности. Да, результативность 75,73% а зарплата получилась 28,5 тыс. руб. Я даю эту цифру в бухгалтерию, а как бухгалтерия будет это расписывать пропорционально табелю работы сотрудника — это уже вопрос работы бухгалтерии. У нас это так поставлено. Я даю значение, сколько человек заработал бы, если бы работал целый месяц, 22 или 21 рабочий день, в полном объеме. Интерполяцию на фактически отработанные дни или на расчет больничных или отпускных — это уже делает бухгалтерия. То есть, мы по АС GOAL только определяем абсолютную сумму, а ее привязку к бухгалтерским нюансам делает бухгалтерия.

НЛ: Я еще добавлю небольшой комментарий. Здесь оценивают именно результативность. Когда человек болеет или в отпуске и результативности нет, поэтому нет результата, либо оценивается результат за неполный месяц. С точки зрения законодательства есть отпускные, больничные и так далее, это отдельно считают. В данном случае мы говорим о том результате, который сотрудники приносят компании. Поэтому, если нет результата, то нет денег. Хорошо, спасибо.

А по СМАРТ — основные должностные?

ВК: Если я правильно понял, то это вопрос о том, как различаются работы: это СМАРТ, или это входит в рамки должностной инструкции? Наверное, так правильнее вопрос будет звучать. У нас это обсуждение бывает достаточно часто. Вот, сидит руководитель службы и говорит: «Ну, нечего писать в СМАРТы, потому что, мне кажется, все это в рамках должностных». Ну, начинаем вспоминать, а что за этот месяц было сделано хорошего, или что мы планируем в следующем месяце хорошего сделать, что бы не входило в должностные рамки .

И у нас есть такое определенное правило: все, что связано с улучшением, ускорением, упрощением, то есть модернизацией любого бизнес процесса — является СМАРТом. Все, что связано с поддержанием текущей деятельности, является работой в рамках должностной инструкции. Проще говоря, все, что развитие, — это СМАРТы, или это можно засвечивать как СМАРТы. Или же с повышением экономической эффективности. Часто, например, споры бывают: «Я провел переговоры с поставщиком, поставщик нам отпускает материал теперь на 7% дешевле. СМАРТ мне какой вешать? У меня переговоры были полчаса. Что мне вешать? 0,5% СМАРТа?». Нет, вешай 10% или 15%, потому что это в значительной мере повышает экономический эффект и увеличивает экономический эффект по закупке данного вида продукции. Тоже такое бывает. Это обсуждается.

Какова необходимость проставления оценок?

Когда у тебя есть 5, 6, 10 сотрудников, которым нужно проставить оценки, то в программе приходит оповещение, что нужно это сделать и проставить оценки. Обычно, это в пятницу или в понедельник. В противном случае (если ты “замылил” это сегодня и через неделю), и вот у тебя конец месяца, нужно проставить по семи сотрудникам по три оценки – всего 21 оценку… вспомнить, кто что делал и кто что не делал, это, конечно, уже трудновато. Проставление оценок нужно как текущую работу себе в планировщик забить. А еще я говорил, что мы долго добивались от нашей IT-службы, чтобы приходили автоматические оповещения о необходимости заполнения фактических значений или проставления оценок. И у нас это сейчас есть, это реализовано.

Как можно заработать 150% на СМАРТах, как на примере?

Очень просто. Пишешь себе СМАРТов на 150%. И, что самое интересное, я их принимаю. Есть определенное правило простановки веса СМАРТа. Мы говорим, что половина рабочего времени — это у нас текущая работа, а другая половина — это время, отведенное на выполнение СМАРТ-задач. Но бывают ситуации, когда сотрудник умеет вложить в свои полдня, или прибавить к своим полдня час дополнительного время после работы. А иногда и два, иногда добавить выходной. А ещё умудряются организовывать свою работу так, что за эти полдня у него получается выполнить больше, чем 100% СМАРТов. Да, такое бывает. Или значимость задач, которые были выполнены, была более, чем 100%. И тогда мы принимаем это. Александр Литягин на Школе Целевого Управления и в своих статьях не рекомендует давать возможность зарабатывать больше 200% результативности или выполнения СМАРТов. Понятно, что это будет, может быть, какими-то приписками. Но увеличение выполнения СМАРТов на 120%, 130% — обычное дело. Ну, 150%, наверное, максимальное значение. Но 120%, 130% — это у нас абсолютно нормальным считается случаем, и это часто бывает. Это нормально.

Как фиксируются критерии оценки выполнения основных должностных обязанностей?

По основным должностным обязанностям у нас есть внутренняя инструкция о том, как сотрудник должен разговаривать по телефону, как сотрудник должен одеваться, во сколько он приходит, во сколько уходит, как обедает… Внутренняя конституция, громкое слово на десяти листочках А4. Так вот, эти инструкции при поступлении на работу каждый сотрудник прочитывает и за них подписывается. Так же, как подписывается в должностной инструкции. И выдержки из этих инструкций (точнее, критерии) указаны в данном стандарте. Стандарт исполнения правил внутреннего трудового распорядка. И по ним, собственно говоря, ставится оценка.

Возможно ли проигнорировать оценку другого сотрудника?

Оценку другого сотрудника можно проигнорировать (то есть не поставить). Но, в таком случае, недостающая оценка в матрице будет выделена красным. Это означит, что по плану должно было быть проставлено, например, десять оценок, а проставлено девять или восемь. И такой показатель в графе «Факт» выделяется красным. И тогда Лидер проекта должен открыть матрицу, посмотреть, кто не проставил оценки, и порекомендовать их поставить.

Лидер проекта в каком подразделении работает? Это основная работа? Или есть еще обязанности?

Лидер проекта (ЛП) — это должность, которая у нас совмещается с офис-менеджером. Знаете, как бывает… сотрудник приходит на работу, а, на самом деле, уже из этих “шортиков” вырос. Хорошо, если вырос походу. А бывает, уже может делать гораздо более высококвалифицированную работу. Вот у нас руководитель службы офиса, или офис-менеджер, Елена Кулик — она работает у нас после перехода из небольшой фирмы, где совмещала и кадровую работу. И поэтому абсолютно спокойно взяла на себя функцию ЛП. В данный момент, она совмещает в себе две должности: офис-менеджер и ЛП по внедрению АС GOAL. И более того, у нее есть СМАРТы, она себе их пишет и реализовывает в АС GOAL. Оцифровать какого-то сотрудника — для нее это СМАРТ. Переделать что-то в АС GOAL — для нее это тоже небольшой СМАРТ. У нас эти должности совмещаются.

Ваш ЛП какие-то специальные отчеты для вас составляет?

Пока нет, я сам имею полный доступ к программе, вижу все сам.

Верно ли, что ваш ОТиЗ начисляет окладную и сдельную часть, а АС GOAL помогает сформировать премиальную часть? Потом просто отдельным документом начисления ОТиЗ добавляет премию?

Я еще раз говорю, у нас не совсем так. Если расчет сотрудника находится на АС GOAL, то полностью его заработная плата, включая и окладную, и премиальную части, она извлекается из АС GOAL. Обычно окладная часть равна — что в ОТиЗе, что в программе АС GOAL. Ну, наверное, да, можно сказать, что только премиальная. Но обычно у меня ОТиЗ запрашивает, какая зарплата у такого-то сотрудника? Не разбирая, есть там премия, нет там премии — им нужно абсолютное значение. Абсолютное значение они могут получить через АС GOAL и дальше уже интерполировать, наложить его на график смен, на табель учета рабочего времени. Потом отображаются больничные, отпуска и т. д. Уже можно пропустить через призму каких-то официальных документов и официальных начислений. Но я выдал абсолютное значение. То есть, зарплата была такая, и она была бы такая, если сотрудник отработал ровно 21 или 22 рабочих дня. Если был больничный, значит они пересчитают так, как должен оплачиваться больничный.

Это все формализовано в Положении?

Это дополнение к должностной инструкции. У нас есть должностная инструкция, где написано, что положение о премировании происходит через АС GOAL.

Что нужно сделать руководителю для внедрения Целевого Управления?

Если ответить совсем коротко, нужно только желание. И дальше — в зависимости от размеров предприятия. Если предприятие 100-200 человек, то лучше, если есть такая возможность, поехать самому на «Школу Целевого Управления» и поучиться вместе с Лидером проекта. Это будет идеальный вариант. То есть, руководитель дальше может свои знания остановить на этом и иметь познания в общем. А ЛП их углубит, непосредственно, работой. Либо, если есть доверие к ЛП (то есть это серьезный кадровый специалист и это заместитель директора по развитию), отправить ЛП, который потом бы потащил все это за собой. Самому достаточно будет книжку купить и почитать.

Является ли постоянное недостижение минимального уровня результативности основанием для увольнения, и как это отражено в Положении?

Да, является. Недостижение уровня результативности 70% два месяца и более является прецедентом для увольнения. И сотрудники при переходе на АС GOAL это знают. Другой вопрос, что в нашей компании на моей памяти это было один раз. Тогда мы сели и полюбовно, как говорится, приняли решение. Часто это является предметом для разговора, для обсуждения, почему это происходит. Может быть, порой даже бывает, что показатели в матрице подобраны таким образом, что они требуют какой-то сортировки. И такое бывает.

Является ли хорошая результативность основанием для карьерного роста? То есть, если сотрудник регулярно показывает высокую результативность.

Конечно, как дополнительным каким-то фактом обязательно является. Обычно это видно по сотруднику. То есть, если у него результативность высокая, то видно и итоги работы. Одно другое дополняет в данном случае.

Как оцениваются незапланированные задачи?

Вы знаете, у меня сейчас такая ситуация. У меня есть подразделения, которые уже больше, чем два года находятся на Целевом Управлении, а функционируют как самостоятельные производственные подразделения уже более пяти лет. Соответственно, очень многие задачи, которые необходимо решать в данных подразделениях, мы проговариваем даже устно. И я даю возможность руководителям этих подразделений СМАРТы формировать самостоятельно. Я вижу, на почту ко мне приходит, что руководитель такой-то службы поставил себе ту или иную задачу. Я ее принимаю или корректирую вес. Чаще всего это делаю я. И, фактически, мы работаем с разговора.

Есть такие службы, которые только ставятся на ноги, или руководитель работает недавно. Тогда мы садимся и планируем СМАРТы, очень точно на месяц прописываем и т. д. Если появляются внеплановые СМАРТы, тогда они записываются в матрицу, они могут “переползать” и за 100%. В любом случае, по итогам каждого месяца есть планерка о том, как мы отработали.

То есть, в дополнение к планам текущим, еженедельным, есть итоговая месячная планерка. То есть, мы сели и обсуждаем каждый СМАРТ, если это необходимо. Если СМАРТ у меня вопросов не вызывает ни по весу, ни по содержанию, ни по критерию оценки, я просто его зачеркиваю. Если возникает вопрос, мы обсуждаем: либо корректируем вес, либо переносим на следующий месяц. Возникновение внеплановой задачи, с одной стороны, это цейтнот, а с другой стороны — это возможность заработать лишнюю премию. Получилось — хорошо. Не получилось — значит, не получилось. В АС GOAL есть возможность это зафиксировать.

Какова, с вашей точки зрения, эффективность программы? Например, в ваших трудозатратах, в управляемости компании.

Скажите, как измерить? В чем? Конечно, очень бы этого хотелось. Внедрили АС GOAL, и сразу в два раза прибыль повысилась. У меня нет такой оценки. Давайте скажем так. В два раза повысилась управляемость персоналом, в разы снизилось мое личное эмоционально-вовлеченное участие в определении премии — это однозначно. АС GOAL — это как любая система, которая внедряется и сразу задает какие-то критерии работы. В данном случае, вы имеете возможность с сотрудником заранее определить критерии, по которым он будет получать премию. И эти критерии будут трехмерными: это основные показатели, текущие задачи и стандарт их исполнения.

Для вас, как для руководителя, это возможность охватить всю деятельность определенного сотрудника на предприятии. Для сотрудника это возможность реализовать себя по четко установленным правилам. Только от того, что вы уже договорились четко и определенно и, более того, зафиксировали это программе с красивым оформлением, — это уже огромный плюс.

Кто занимается внедрением и сопровождением программы?

Основным идеологом является директор компании Комелов Владимир — это я. На сегодняшний день, у нас также подключены к администрированию программы Лидер проекта (по совместительству, наш офис-менеджер Елена Кулик). И отдельно выделен IT-специалист. Он ведет не только эту программу, но и несколько специальных программ, необходимых в нашей производственной деятельности. И есть отдельно IT-специалист, который решает технические задачи. Ну и, конечно же, служба поддержки АС GOAL (с 2011 года KPI-Drive). Мы платим регулярные годовые платежи и, соответственно, имеем полную поддержку и возможность получить как ответы на технические вопросы, так и логические вопросы работы программы.

В компании есть технический исполнитель, некая особа, чей труд оказывает непосредственное влияние на качество и количество того, что делают продавцы, и, непосредственно, принося деньги компании. Вопрос: нет ли противоречия между критериями оценки труда продавцов и обслуги, если уровни подхода и видимые результаты труда у них совершенно разные? И что лучше: втянуть их в некую общую команду с солидарной ответственностью, или установить некие промежуточные критерии?

Такая, прямо, задачка. Это ведь надо сесть и подумать. Но сразу возникло определение. Помните внутренних клиентов, да? То есть, получается, те продавцы, которые на передовой, у них есть внешние клиенты, и основные показатели все будут завязываться на удовлетворенности внешних клиентов. А как раз те, кто на передовой, являться внутренними клиентами для обслуживающих всех структур. И то же самое: критерием эффективности обслуживающих структур будет удовлетворенность внутренних клиентов. Через внутреннего клиента, мне кажется, это можно было бы реализовать. Можно будет просто посмотреть, как работники передовой, которые работают с клиентами, которые, может быть, нуждаются в транспорте, в IT-услугах, в услугах быстрого расчета могли бы оценивать работу обслуживающего персонала, который помогает им это делать.

Сколько времени было затрачено вами на внедрение? И считаете ли вы, что у вас внедрение закончилось?

Нет, совершенно нет. Мы внедряем три года. Что подразумевается под внедрением, давайте сразу определимся. Оцифровать одного человека я могу сейчас, ну, в течение получаса. Даже, может быть, и быстрее. Для того, чтобы понять, что нужно для оцифровки сотрудника, необходимо будет поднять статистическую базу.

Внедрение АС GOAL — это такой мощный катализатор для того, чтобы проработать вообще всю структуру стандартов в компании, всю структуру отчетности и статистики.

Вообще, внедрение АС GOAL — это такой мощный катализатор для того, чтобы проработать вообще всю структуру стандартов в компании, всю структуру отчетности и статистики в компании. Потому что АС GOAL будет являться надстройкой над информационными потоками, которые в компании есть. Вы можете увидеть, что, оказывается, хотелось бы оценивать, а у нас такого стандарта в компании-то и нет, его нужно принять. А что такое стандарт? Это уже инструкция, ее нужно прописать, подумать, выделить какие-то особенные моменты, потом уже только из нее сделать выдержки. Если делаем — то такая-то оценка, не делаем — такая-то оценка. То есть, это хороший способ проработать структуру стандартов.

Какие вы бы выделили плюсы и минусы технологии Целевого Управления?

Отвечу очень в общем. Плюсы — это, еще раз повторюсь, возможность установления четких правил абсолютно четкого определения результативности сотрудника. Мы определяем правила определения результативности. Не расчета премий, а определения результативности. Это — прежде всего, потому что премии сюда можно притянуть какие угодно. Премии, скажем так, есть на 99% предприятий, наверное. А вот расчет результативности — это совсем другой вопрос и далеко не одинаковые вещи. Зачастую, даже разные. Видимая какая-то эффективность работы, или видимая результативность она, зачастую, оборачивается совершенно реальными премиями. А какие-то, наоборот, усилия, которые следовало бы оценить финансово, они могут быть не видны или, просто, не определяемы ввиду того, что их трудно оценить. Возможность определения результативности — это большой плюс.

Минус, наверное, не в укор, но, наверное, уже назрело время апгрейдить (обновлять) программу. Чтобы она была немножко легче в настройках. Ну процесс перманентный, он постоянно идет, я так понимаю. Программные какие-то вещи, которые требуют привлечения IT-специалистов, можно сказать, что это — утяжеляющий несколько фактор. Но наличие поддержки сильно упрощает.

Не инициирует ли внедрение программы более формальный подход к делу сотрудника? То есть, главное — не результат, а картинка, красивый отчет в АС GOAL. Не нужно мучиться, искать креативные решения, а ехать, как по рельсам с 9 ч до 18 ч при помощи программы?

Затрудняюсь ответить, потому что я не могу связать это с АС GOAL и подходом к делу. Формальный подход, во-первых, может быть только к задачам. Формальный подход к исполнению стандартов — это очень хорошо. Почему мы сразу так говорим, что формальный подход — это сразу что-то такое негативное? Нет, как раз формальный подход к выполнению стандартов — это то, чего, порой, не хватает. А вот формальный подход к выполнению СМАРТов — это лишь только вопрос постановки задачи и вопрос реализации задачи.

В любом случае, что-то формальное с АС GOAL стало получить трудно. По итогам месяца у нас есть планерка, и на этой планерке как-то будет очень блекло выглядеть, если будет какая-то описка. На конкретный вопрос должны быть конкретные ответы. Как тут: формально или не формально? В любом случае, сотрудник есть в АС GOAL на предприятии, или нету, они как-то отчитываются. Это — способ повысить эффективность управления. Он не видоизменяет какую-то психологию сотрудников, подходы к решению задач. Есть инициативные сотрудники, они будут выполнять это с такой же инициативой, но, более того, будут оцениваться, будут получать премии, которые они могли бы и не получить в условиях, где не фиксируется результативность. Потому что нельзя было бы проверить, а тут — можно.

Вы сказали, что можете оцифровать сотрудника за 30 минут. Что бы вы предложили навскидку касательно критериев зарплаты водителей и экспедиторов?

Я всегда при оцифровке исхожу из того, на что может повлиять водитель, и на что может повлиять экспедитор. Вот, у нас тоже есть водители и тоже есть экспедиторы. Они, к сожалению, оцифрованы, но в упрощенной форме. У нас есть следующее понятие. Вот, есть порядок оформления документов и порядок перехода ответственности. Для водителей это, наверное, самое важное. Для водителя что важно? Техническое состояние транспортного средства. Ну, у нас есть еще рекламные борта, и это, соответственно, чистота бортов. И движение документов (для водителей-экспедиторов).

Вот, мы можем взять какие-то эти показатели: техническое состояние ТС, чистота ТС и документооборот. По всем этим позициям описать стандарты, то, как мы их видим. Мы же видим, как это должно быть в идеале. И написать, что это будет «+2». То, что мы готовы терпеть — «+1», «0» — уже не готовы терпеть. То есть, привить стандарты и шкалу оценок. И хотя бы через стандарты влиять на премию. Если сходу — то это вот так.

О том, что я за полчаса готов оцифровать, я говорил физически. То есть, сесть, открыть программу и прописать. Вопросы обдумывания, как это сделать, это, конечно, гораздо дольше. И нужно понимать, на что конкретно может повлиять сотрудник. Если может повлиять на экономию топлива, значит, нужно ему добавлять это в виде стандарта и т. д.

Есть ли у вас региональные представители? И как осуществить контроль над их деятельностью с помощью системы?

У нас сейчас филиалов нет, мы их закрыли, перевели их в независимые дилеры ввиду нашего мирового кризиса. Но этот вопрос тоже очень часто встречается, и мы тоже стали его задавать, на Школе Целевого Управления и везде. Разницы нет никакой, территориально где вы находитесь. Программа АС GOAL — это сайт. Нужен лишь доступ в Интернет. Какая разница, где он находится — в регионе или в соседней комнате?

Попробуем провести параллель. Вот, я нахожусь у себя в бэк-офисе. Это в другом конце нашего города. А мой кабинет находится в 15-20 минутах езды без пробок. Здесь находится три моих топа. Используя Skype, используя АС GOAL, я ставлю задачи, мы их обсуждаем по Skype, то есть разницы нет никакой, где я нахожусь. На самом деле, та история с КПК, о которой я говорил вначале, она абсолютно реальна, я могу с телефона своего выйти в АС GOAL и поставить оценки. Региональность и удаленность сотрудников не влияет на использование программы.

А как, все-таки, вам удается запланировать премии в рамках своих финансовых возможностей?

Иду за кредитом в банк. Шутка! Вопрос, где найти деньги для того, чтобы выплатить зарплату, — это вопрос, во-первых, находящийся в параллельной плоскости с расчетом результативности, потому что это вопрос владельца и управленца. Откуда он возьмет деньги для того, чтобы заплатить премию. Конечно, порой выполнение определенного количества СМАРТов напрямую, именно в этом месяце, может не повлиять, и, чаще всего, не влияет на финансовый результат. Но я, как руководитель, вижу, что все эти задачи повлияют рано или поздно. Пусть это подготовка к сезону, например, и тогда вы отработаете.

Это вопросы из разных плоскостей. Хотя, наверное, если педантично подойти к этому, то следует выделить реальный лимит на бонусы от оборота, от выручки и от прибыли. И пилить, наверное, только вот это количество денег. Тоже вариант. Тогда распилим этот кусочек в зависимости от результативности. Это вопросы из разных плоскостей: определение результативности — из одной, а где я возьму деньги — из другой.

Для меня это вопрос вообще формирования ФОТ. То есть, это процент от прибыли?

Со своей точки зрения добавлю, что в программе есть прогноз. То есть, можно посмотреть, сколько составит ФОТ, если все сотрудники вдруг проработают при результативности 150% или 200%, и, соответственно, запланировать. В принципе, вы правильно ответили на свой вопрос. В зависимости от вида бизнеса, есть определенная статистика, это процент от прибыли или оборота. Нужно посмотреть просто по вашему роду деятельности.

Процент от прибыли, да. Всегда есть такой встречный вопрос: а разве сейчас в компании нет премий? Наверняка же есть премии. А как вы планируете эти премии? Вы их выдаете в виде бонусов? Тогда ничего не меняйте, пусть так и будет, в виде бонусов, только ваши премии будут рассчитаны через результативность. Вот и все. А логика того количества денег, которые предлагаются на премии, она может не измениться. Более того, даже количество денег может не изменяться. Может измениться ее распределение между сотрудниками. В зависимости уже от посчитанной результативности. Вот так.

Почему, с вашей точки зрения, происходит текучка и потери персонала?

По разным причинам. Я еще раз могу сказать, что вот так увязывать напрямую внедрение АС GOAL и текучесть персонала я бы не стал. В данном случае, только сегодня у меня был разговор о том, что надо бы опускать АС GOAL, мой топ пытается спустить это ниже еще на один уровень. И его подчиненные как-то неохотно на это реагируют. Ну, просто, говорят, что давайте мы вам оклад чуть поменьше сделаем и премии чуть побольше. То есть, предлагает какие-то альтернативные формулы начисления премии. Пытаются обойти правила, что начисление премии — только через АС GOAL.

А я говорю, что, ребята, это же я вам дал рычаги управления вашими подчиненными. Это — самый эффективный рычаг управления. Вот, хотите его использовать — используйте. Если не хотите использовать… Это редко когда встречается, что кто-то говорит, что вот, меня хотят посчитать, я себе новую работу буду искать. Если человек не готов работать в режиме четкого определения результативности, не готов работать в режиме «чистой воды», тогда это неважно, как вы его посчитаете, через АС GOAL или другую систему определения результативности. Ведь наверняка где-то существует альтернатива. Разницы нет.

Здесь другой вопрос. Что, когда директор уже купил АС GOAL, уже его поставил, уже вложил деньги, то все понимают: «Ого! Это уже не просто задумка. А это — уже реализация проекта». И все это серьезно. Есть всегда тот процент людей, который при любом раскладе не будет работать: есть АС GOAL или нет АС GOAL. Или будет плохо работать. А есть 20%, которым все равно, применяй АС GOAL, не применяй, а они все равно будут хорошо работать. И они всегда работают не на 100%, а на 150%. А если даже и на 100%, то делают они все с толком, с чувством, с расстановкой.

Владимир Комелов, директор компании «Кольт Плюс» г. Тверь, Россия, www.koltplus.ru