Выступление на вебинаре (онлайн-конференции) 20 декабря 2011 года

7 лет KPI-Управления в дистрибьюции

Спикер: Юрий Павловский — HR-директор группы компаний «Магнат» (Волгоград)

Меня зовут Юрий Павловский, я директор по работе с персоналом группы компаний «Магнат». И сегодня во время презентации я хочу на сорока двух слайдах рассказать и показать, как работает Целевое Управление в нашей компании (таб. 1). Я буду говорить о тех примерах, которые реализованы у нас и прошу вас понимать, что практика, которая реализовалась в ГК «Магнат», где я работаю, может отличаться от идей и от концепций разработчиков этой программы. Мы, к счастью, достаточно часто обсуждаем расхождения в применении, но пока не обнаружили чего-то критичного – мы не нашли ситуации, в которых ГК «Магнат» использует технологию Александра Литягина неправильно. Поэтому можно говорить о ГК «Магнат», как о достаточно успешном примере применения технологии Управления по Целям.

Цель выступления |

| 1. Кратко представить группу компаний «Магнат» участникам встречи. 2. Рассказать об этапах внедрения технологии Целевого Управления. 3. Показать примеры использования технологии в ГК «Магнат». 4. Ответить на вопросы участников встречи. |

Таб. 1. Цели выступления

Для начала я расскажу о самой группе компаний «Магнат» и о том, как мы пришли к использованию Целевого Управления. Первоначально в нашей организации, которой уже двадцать лет, использовался принцип управления по целям. В основе нашей системы управления находится миссия, она приведена на слайде (илл. 1). Миссия позволяет нам поддерживать организацию в том направлении, которое мы определили для себя как ключевое. Нужно справедливости ради указать, что в разработке этой миссии участвовали собственники, ТОП-менеджмент организации, рядовые сотрудники, и это осуществлялось в тот момент, когда ещё сам «Магнат» был достаточно небольшой организацией с численностью персонала порядка двухсот человек. Сейчас организация значительно выросла — нас уже более 2 500 штатных сотрудников. И бизнес вырос в шесть раз с момента, как мы начали использовать технологию Целевого Управления.

Мы работаем с такими известными брендами, как Procter&Gamble, Mars, Nestle, UPECO. В состав группы компаний входит динамично развивающееся, очень крупное рекламное агентство ADVANT. Свою историю мы начали 21 августа 1991 года, когда было образовано предприятие «Магнат» (илл. 2). И в 1997 году мы начали сотрудничать с компанией Procter&Gamble, став эксклюзивным дистрибьютором B&G на территории Волгограда, Астрахани, Калмыкии, Саратовской и Самарской областей. До определенного момента, а именно до декабря 2006 года, мы работали только на этих территориях, никуда не продвигаясь и не наращивая территориальное покрытие. С 2006 года мы обеспечили своё присутствие на территории Южного Урала, Пермского края и значительно вырастили свой бизнес.

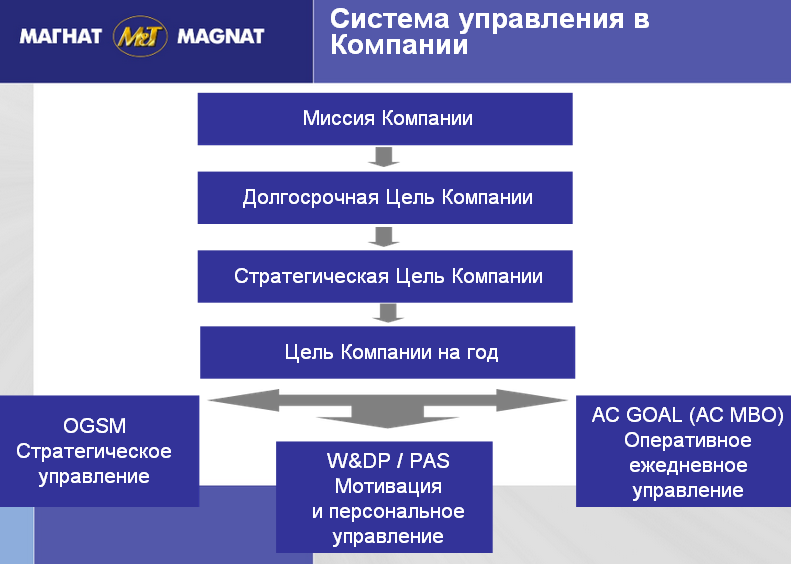

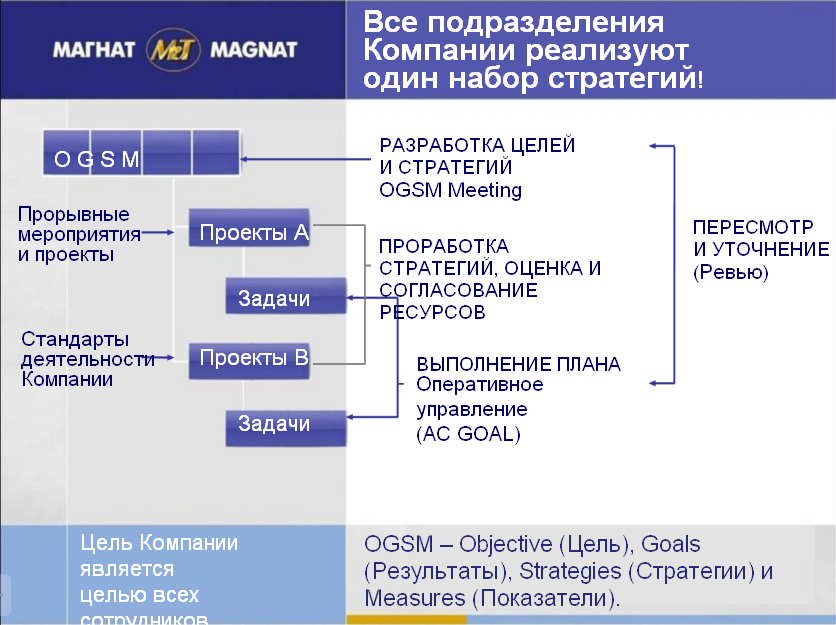

Вот сама структура ГК «Магнат» (илл. 3), которая состоит из трех подразделений: «Магнат-Урал», «Магнат-Волга» и рекламное агентство ADVANT. У нас общий корпоративный кодекс, общая миссия. На уровне стратегических планов и планов на год есть уникальные различия между «Магнат-Урал», «Магнат-Волга» и рекламным агентством – они обусловлены местными требованиями и задачами, которые поставлены перед каждой из организаций. Но во всех этих организациях (равно как и в головной компании) используется одинаковый подход к управлению (илл. 4 и 5). Мы используем Целевое Управление и используем автоматизированную версию управления по целям AC GOAL.

Система управления, которая используется в компании уже более 15 лет, приведена на слайдах (илл. 4 и 5). Как я говорил, во главе находится миссия компании, сформулированная долгосрочная цель компании, на основании которой один раз в пять лет Советом Директоров пересматривается стратегическая цель на год и долгосрочные стратегии. Один раз в год происходит планирование целей каждой из компаний на год. Выбираются стратегии, которые составляют UGSM (это план стратегического управления), есть Work&Development plan, PAS (Professional Amendment System — мотивация и персональное управление, оценка деятельности) и система AC GOAL (на этапе нашего запуска она называлась AC MBO). Это оперативное ежедневное управление, где мы отслеживаем улучшения ключевых показателей деятельности по каждому из объектов управления в нашей компании. В компании доступ к AC GOAL имеют только сотрудники, у которых есть компьютер и таких сотрудников порядка 900 человек. В настоящий момент времени, активно работают в системе 800 сотрудников.

Цели внедрения технологии |

|

Таб. 2. Цели внедрения технологии Целевого Управления

Предпосылки и цели внедрения (таб. 2). В 2004 году было принято решение о том, что нам нужно усиливать нашу систему управления, основную проблему которой мы видели в разрыве между стратегическим управлением и деятельностью каждого из сотрудников. Существует такая идеальная картина, в которой каждый сотрудник каждый день держит где-то у себя в голове цель компании, прикладывает свои усилия к тому, чтобы цель компании достигалась. Вы наверняка сталкивались в литературе с подобными идеалистическими представлениями, как можно организовать работу и мотивацию сотрудников.

Мы решили подойти к этой проблеме практически – решить её. Обратились в компанию «Целевое Управление» к Александру Литягину и обнаружили, что с помощью этой технологии у нас появится возможность превращать определенные части годовых проектов, годовых стратегий в KPI-показатели и Smart-задачи. У нас появится возможность возможность отслеживать выполнение этих Smart-задач, формировать заработную плату и вознаграждение сотрудника, исходя из выполнения им определенных планов по каждому из ключевых показателей деятельности. А это именно то, что нам нужно. Технология Целевого Управления — это ответ на нашу проблему разрыва между где-то находящимися стратегиями и оперативной деятельностью сотрудников. Мы хотели усилить систему управления по целям, существующую в компании на момент внедрения, а также усилить мотивацию сотрудников компании к выполнению целей и, в результате, повысить технологичность компании. С такими целями мы подошли к проекту внедрения (таб. 2).

|

Ожидаемые результаты внедрения технологии |

|

Таб. 3. Ожидаемые результаты от внедрения

Мы ожидали, что после внедрения AС GOAL и методологии Целевого Управления у нас будут улучшены ключевые показатели эффективности (KPI) первого уровня компании. Ко второму году внедрения мы должны были показать лучшую динамику. У нас должна была измениться динамика переменных затрат, потому что ФОТ (фонд оплаты труда) привязан к результативности каждого из сотрудников, и должен был по нашим ожиданиям получить большую динамику. Должна была повыситься прозрачность и управляемость бизнесом компании. Должно было произойти усиление команды и мы должны были вернуть деньги, которые были потрачены на внедрение технологии (таб. 3).

Затраты на внедрение технологии подразумевали приобретение самого программного продукта, оплату услуг консалтинга (пятидневной Школы Целевого Управления) и оплату технического сопровождения первого года работы. Разумеется, можно добавить косвенные затраты, которые понес лидер этого проекта, либо инициативная группа. Но мы взяли очищенную сумму затрат на внедрение этой технологии. Вот с такими пятью ожидаемыми результатами от внедрения технологии мы подошли к этому проекту.

Началось всё достаточно хорошо, мы сформулировали ожидания, выбрали технологию, выбрали лидера проекта и сопроводили его полномочиями и ресурсами. К счастью для меня, этим лидером был я, и внедрение всей этой технологии Управления по Целям в компаниях находилось в зоне моей ответственности. Самый главный ресурс, которым я мог воспользоваться — это лояльность Первого Лица организации и его понимание, для чего он хочет видеть в составе технологий компании именно эту технологию. Ценность этого ресурса сложно переоценить. Наверное, вот это самое главное, из-за чего внедрение произошло успешно. Если бы этой заинтересованности не было, то мы могли бы пополнить наш список технологий ещё одним программным продуктом, который бы лежал и пылился на полке. К счастью для меня, этого не произошло.

|

Этапы внедрения технологии |

|

Таб. 4. Этапы внедрения

Этапы внедрения GOAL-технологии (таб. 4). У нас были заключены договоренности между ТОП-менеджментом организации о том, как мы внедряем эту технологию. Мы провели обучение, сказали, что система запущена и у нас началась “игрушечная” эксплуатация. Под “игрушечной” эксплуатацией я подразумеваю то, что мы пошли по несколько мягкому пути внедрения технологии, когда дали людям возможность поиграть, посмотреть, посравнивать. А первоначально мы внедряли только для ТОП-менеджмента, это было двадцать человек в организации. После того, как “игрушки” не привели к каким-то полезным для нас последствиям (мы увидели, что проект забуксовал), мы запустили использование технологии АС GOAL по-настоящему, то есть в прямой привязке к заработку сотрудника. Ну, и седьмой этап – это подведение итогов внедрения, когда мы сели, сделали срез и решили для себя, что внедрение закончилось, технология применяется и оценили результат.

|

С какими сложностями столкнулись? |

|

Таб. 5. Сложности внедрения

С какими сложностями столкнулись (таб. 5), когда внедряли эту технологию? Первое и ожидаемое (о чем нас сразу предупреждали) – это сопротивление персонала. Не очень страшная сложность. В любой момент времени, когда в организацию вносятся какие-то изменения, усложнения, упрощения, то определенное сопротивление персонала всё равно присутствует, причем на всех уровнях. Поэтому для нас это была не критическая сложность, а просто обычное сопротивление персонала. Люди не бросались сразу же использовать эту технологию, и нужно было какое-то время привыкнуть, притереться.

Был недостаток обучения и «миссионеров». Здесь важно понимать, что если в организации один или два человека детально понимают технологию, а все остальные являются её, скажем, рядовыми пользователями, то в ближайшее время (внедрения) не возникает какого-то количества последователей, то есть людей, которые уже на месте и без определенного давления рассказывают о выгодах технологии, показывают, как ей пользоваться, указывают на эффект и так далее. У нас это всё-таки было директивное решение (о том, что мы используем эту технологию), а не результат какого-то массового референдума «хотим ли мы?», «будем ли?». Первоначально мы с этим столкнулись: был один человек, который знает, и несколько человек, которые рассказывают о том, что это по той или иной причине нам не подходит.

Были «народные волнения» из-за привязки к заработку. Несмотря на то, что до момента внедрения АС GOAL заработная плата у нас также рассчитывалась, исходя из результативности сотрудников, прозрачности в этих расчетах было очень мало. И формально люди практически постоянно получали полную часть своего заработка. В нашей ситуации, до внедрения мы платили (если брать полный размер выплаты за 100%) 70% приходилось сотруднику гарантированной частью в виде оклада и до 30% — в зависимости от достижения тех или иных результатов.

Из-за того, что математика формирования переменной части заработка стала более четкой, мы стали допускать меньше каких-то субъективных воздействий. Получить результативность за то, что ты неплохой парень стало практически невозможно. Это вызвало некоторые недовольства у определенной группы сотрудников. Люди говорили, что это несправедливо, мол, раньше было больше, а сейчас стало меньше… В общем-то возражения достаточно знакомы большинству из вас. Это также не являются сложностью. Мы не делали внедрение этой системы с ухудшением для персонала — оно прошло с определенными улучшениями. Но изменения динамики заработной платы вызвали у людей определенные недовольства.

Была ситуация, когда нам не хватало информации. Тоже очень интересная ситуация, когда данные есть в каком-то отчете, решения принимаются с ссылкой на эти данные. Но когда ты просишь показать, откуда эти данные берутся, из каких предварительных источников формируются и как их можно перепроверить, то сталкиваешься с ситуацией, что организация знает о наличии KPI-показателя, но не может его посчитать. Это большая неприятность, которая определенным образом заставляет скорректировать работу и управленческие решения. Наиболее ярким примером может быть прибыль. В коммерческой организации прибыль должна находиться во главе угла, и это понятно. Но установленные в организации подходы к вычислению этой самой прибыли могут очень значительно отличаться от практики оперативного принятия решений. Так, например, для того, чтобы оценить прибыль текущего месяца нужно дождаться, чтобы сам месяц был закрыт, чтобы были закрыты все необходимые документы (это делается уже в следующем месяце). Потом проводятся определенные расчеты, разносятся прямые затраты, и после этого по выбранной методике разносятся косвенные. В результате, к концу следующего месяца мы узнаем прибыль за текущий месяц, интересующий нас.

Если с точки зрения стратегического управления, либо с точки зрения некоторых ученых подходов такая ситуация допустима, то с точки зрения оперативного управления и выдачи сотруднику заработной платы мы не смогли найти способ, как считать прибыль ежедневно и к последнему числу текущего месяца узнавать, насколько прибыльна организация. Это тоже наложило определенные ограничения на нас во время управления, и привело к блестящей мысли, что нам нужно не прибыль указывать в ряде матриц как KPI, а отдельно доходы и отдельно расходы.

У нас была нехватка опыта в интерпретациях. На этапе внедрения и эксплуатации этого продукта я выяснил очень важную вещь – это оценка менеджерами отклонений от плановых значений по KPI. Только настоящий профессионал может с уверенностью сказать, действительно ли превышение на 1% по текучести персонала критично против цели или это допустимое отклонение. Действительно ли мы готовы мириться с повышением в 20% плана по товарообороту каждый месяц, или мы будем называть это не блестящим достижением торгового представителя, а некорректным планированием его менеджеров. В общем, интерпретации – это самая главная вещь, за которую нужно спрашивать с менеджеров, с функциональных руководителей. И это нужно постоянно держать в поле зрения Первому Лицу организации.

Также есть сложность – это высказанное ожидание, что вот наконец-то у нас появилась система, в которую мы свалим все-превсе-превсе учетные данные и с огромной точностью будем ими управлять. Такой системой первоначально мы считали систему управления по целям AС GOAL, потом нам удалось себя победить, и мы поняли, что всё сразу мерить совершенно не нужно, сверхточность в измерениях тоже не нужна. Для оперативного управления достаточно набора ключевых показателей деятельности и определенная договоренность об их изменении.

Здесь лучшим примером, который я привожу на тренингах, могу назвать наше управление автомобилем (сработает, если это иномарка или автомобиль относительно недавно выпущенный). Когда мы управляем этим автомобилем, прилагая свои управленческие воздействия к рулю, коробке переключения передач и педалям, нам достаточно небольшого количества данных, которые отображаются об автомобиле, как о системе у нас на приборной доске: спидометр, тахометр, несколько критических индикаторов, типа датчика топлива, давления масла, либо износ тормозных колодок. И, в общем-то, больше нам особо ничего не нужно. Мы смотрим вперед, куда мы едем, смотрим по сторонам и управляем машиной, реагируя на отклонения. Тем не менее, даже в процессе управления по вот этому небольшому количеству показателей эффективности, в машине существует гораздо большее количество показателей. Если бы с нами ехал техник с компьютером из какого-нибудь сервисного центра, он подключился бы к разъему микропроцессора нашего автомобиля и снял бы там на свой компьютер огромное количество показателей разных-разных датчиков, которые спрятаны под капотом автомобиля. И было бы там несколько тысяч разных показателей с отклонениями. Но, несмотря на то, что все эти показатели полезны для управления и их нужно знать для более детального понимания состояния автомобиля, нам они для управления (для того, чтобы ехать на машине) не нужны. Изменение хода дроссельной заслонки… оно нас никак не заденет. Либо едем, либо нет. Поэтому сваливать абсолютно все показатели бухгалтерского учета, налогового учета, управленческого учета в систему управления по целям не нужно. Иначе она будет перегружена.

|

Полученные результаты |

|

Таб. 6. Полученные результаты от внедрения АС GOAL

Что мы получили в результате внедрения (таб. 6) и использования этой технологии Управления по Целям? Наша система управления стала более технологичной и прозрачной, в том числе и за счет того, что мы провели ревизию наших ключевых показателей эффективности, разобрались с ними, придумали новые инструменты для их измерения там, где это было необходимо. Стали беспрерывно получать необходимые данные для принятия решений. Система мотивации у нас стала более технологичной и гибкой. Технологичной – потому что она стала привязана к определенной технологии, а гибкой – потому что она стала острее реагировать на изменения, происходящие в бизнесе организации. Для нас это очень важно.

KPI первого уровня компании имеют позитивную динамику – так у нас увеличились и продолжают увеличиваться товарооборот, валовой доход, территория покрытия. Мы поддерживаем на стабильно высоком уровне показатель удовлетворенности клиентов (это уровень сервиса, логистический показатель).

Благодаря достижению наших целей, которые ставились перед организацией, мы получили новые территории и первоначально удвоили бизнес в 2006-2007 годах, а сейчас утроили его размер. С момента внедрения произошло увеличение бизнеса компании в пять раз за пять лет по показателю «Товарооборот».

Мы считаем, что группа компаний «Магнат» является успешным примером внедрения технологии Целевого Управления. Это признается нашими партнерами из компании «Целевое Управление» — это их отзывы, это замечания тех людей, которые являются новичками во внедрении данного программного продукта. У нас спрашивают, внимают наш опыт, делятся наблюдениями. И в общем-то решения и практики, которые используем мы признают достаточно логичными и успешными. Ну, это не голословное утверждение, как я считаю.

|

Рекомендации для тех, кто хочет внедрять |

|

Таб. 7. Рекомендации для тех, кто хочет внедрять

Пару слов о рекомендациях, которыми бы я мог поделиться с теми, кто собирается внедрять технологию Целевого Управления (таб. 7). Ну, в первую очередь, надо грамотно планировать и проводить изменения, то есть думать, что поменяется, как поменяется, какие стратегии выбирать и когда само изменение должно закончиться. Необходимо фиксировать цели, задачи и ожидания от внедрения. В общем-то это и есть технология Целевого Управления.

Необходимо знать лидера внедрения и сопровождать его полномочиями и ресурсами. Понимать, что хоть это и командная работа, но у этой команды должен быть капитан, который сделает так, чтобы работа была выполнена, распределит роли, будет нести ответственность за координацию всего этого проекта. Под ресурсами я уже упоминал, что самый главный ресурс – это убежденность управленческой команды, мнение Первого Лица, его личная заинтересованность во внедрении этой технологии.

Нужно понимать выгоды заинтересованных сторон и акцентировать персонал на выгодах, а не на неудобствах. Любые изменения в организациях являются в определенной степени неудобствами для людей, которые в них работают, но всё равно что-то приходится менять. И поэтому нужно больше рассказывать о том, какую пользу принесет это изменение.

Необходимо обучать, собирать обратную связь и снова обучать. Верить в то, что одного тренинга, либо одного семинара будет достаточно – это значит ошибаться. Обучение должно быть самое разное: от индивидуальных бесед до аудиторных тренингов. Но людей нужно учить использованию этой технологии постоянно, потому что в каждый момент времени требования к использованию системы возрастают, уровень компетентности людей возрастает, и очень важно не отстать от этого замечательного поезда. Нужно применять практику оцифровки везде. Чем больше в бизнесе у вас будет областей, которые вы сможете с той или иной степенью достоверности измерять, тем более управляемым будем ваш бизнес. И нужно актуализировать интерпретации ключевых показателей эффективности для того, чтобы они всегда были свежими и горячими.

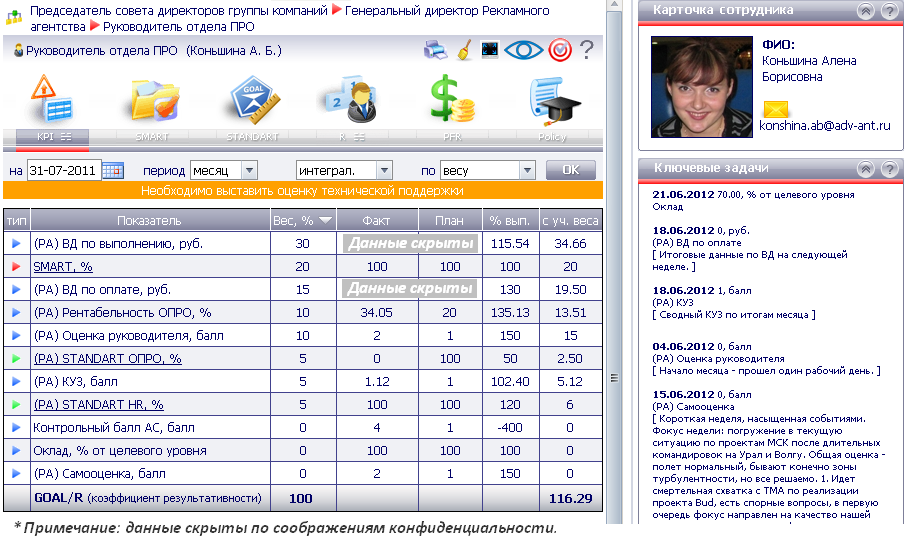

А теперь я покажу примеры матриц наших сотрудников, которые находятся в программе АС GOAL (илл. 6-28). Ну, вот, допустим, матрица менеджера по работе с персоналом компании (илл. 6-9). Это сотрудник, работающий в компании «Магнат-Урал». Прошу вас понимать, что я выбрал матрицы, которые показывают позитивную динамику. Рассказывать о колоссальных провалах или показывать сотрудника с очень низкой результативностью в общем-то нет особенного смысла. У нас люди работают хорошо и даже отлично. Именно поэтому мы развиваемся. А мне на слайдах приятно показывать успешных людей, успешных менеджеров.

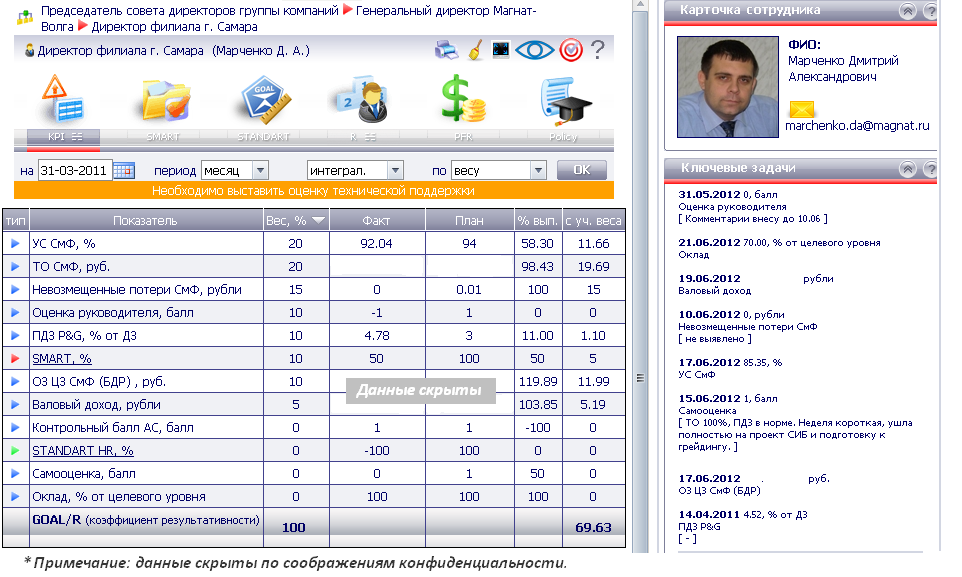

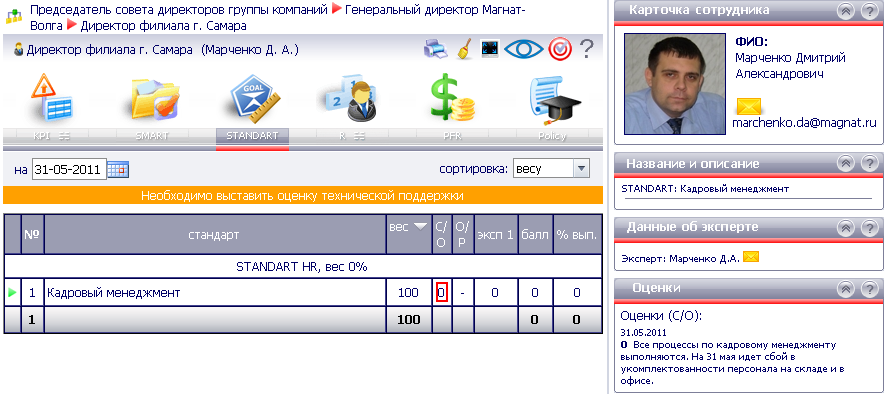

Вот здесь находится KPI-матрица директора самарского филиала (илл. 10). Это 20% бизнеса группы компаний, который находится в Самаре. Человек управляет очень крупным бизнесом. Основные вещи, за которые отвечает директор филиала, и то, за что у него должна постоянно радоваться голова, — это «Товарооборот филиала» и «Уровень сервиса» (логистический показатель). Очень важный показатель, наверное, для любого коммерческого подразделения. Несколько менее значимый показатель – это «Невозмещенные потери», то есть все наши потери, для которых источником погашения станет прибыль. Мы стараемся прилагать все усилия для того, чтобы прибыль оставалась чистой и незапятнанной вот этими невозмещенными потерями. Соответственно, проводим разного рода работы: если это недобросовестные плательщики, то обращаемся в суд, если это какие-то кражи, то держим на контроле обращения в правоохранительные органы. Но бывают ещё и другие неприятности, типа внезапно сгоревших компьютеров, внезапно разбившихся об столб автомобилей. И всё это может относиться к невозмещенным потерям и требует повышенного внимания директора филиала, на что данная матрица его и ориентирует.

А если посмотреть далее, то мы сможем увидеть задачи господина Марченко (илл. 11). Видно, что в отличие от менеджера по персоналу (илл. 7) список задач Дмитрия гораздо уже, и это тоже, очевидно, вызвано спецификой его должности. Директор филиала занят оперативной работой, он координирует работу филиалов, в которой трудится почти триста человек, большие sales-команды (команды менеджеров по продажам). Он должен выполнить определенные проекты, которые есть в UGSM, а остальное время уделять обеспечению товарооборота и логистическим компонентам нашего бизнеса.

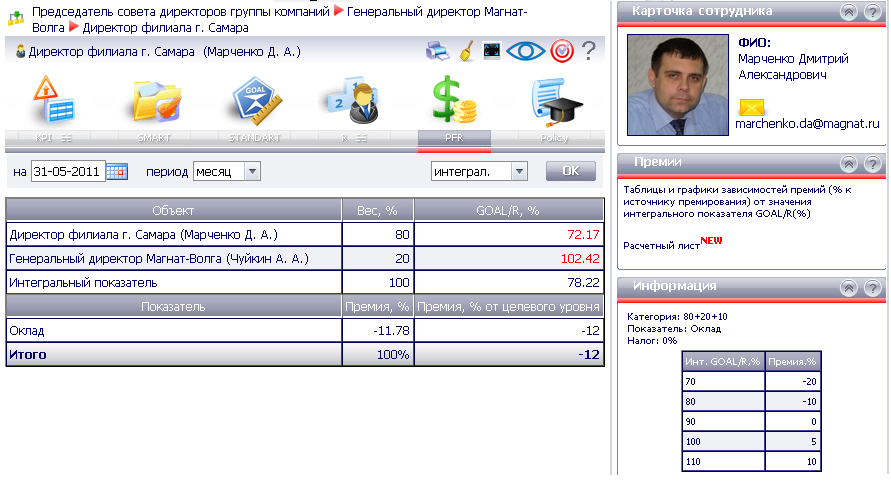

Также у Дмитрия есть кадровый стандарт в матрице, который оценивается менеджером по персоналу, и до своего целевого уровня Дима не дотянул 3% (илл. 12). Это значит, что от его заработка 3% недополучено (от всей суммы), но в общем-то это считается нормальным показателем, потому что у нас в переменной части находится 20% или 30% от целевого уровня. Если считать позитивно, то Дима заработал 27% переменной части в премию себе (илл. 13). Всегда лучше мыслить позитивно.

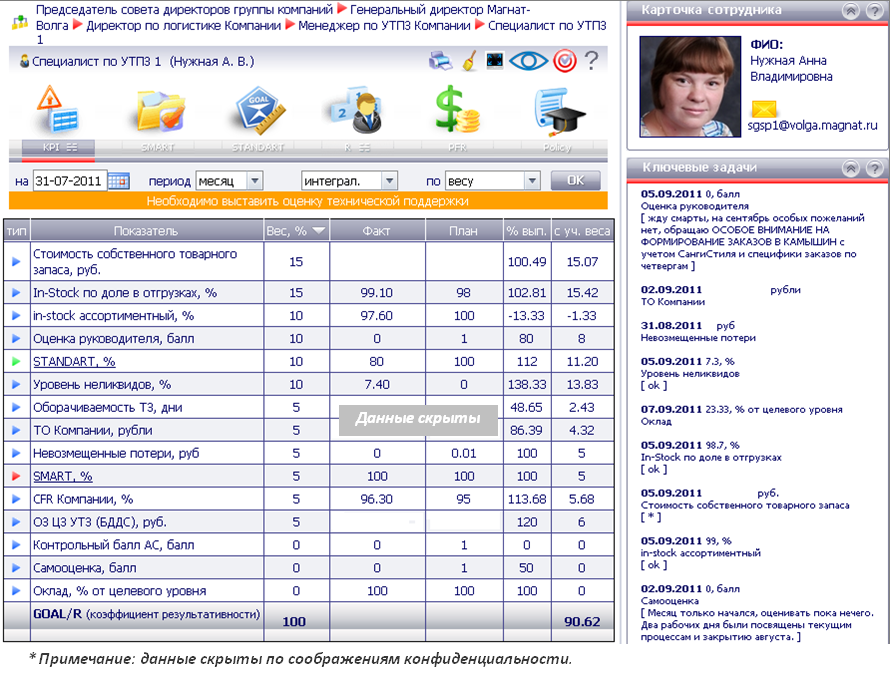

Далее приведена матрица специалиста по учету товарных потоков и запасов (илл. 14). Это человек, который влияет на состояние наших складов, пополняет товарные запасы и в общем-то оказывает огромное влияние на обеспечение продаж, с одной стороны, и на то, сколько денег мы платим за товарные запасы, то есть, насколько раздутыми активами мы достигаем ожидаемого товарооборота. Должность в достаточной степени балансирующая между желанием отделом продаж иметь на складе колоссальный запас всего и всегда, и желанием финансистов иметь очень сокращенные активы, прямо вот минимальные для того, чтобы улучшать финансово-экономические показатели. Потому что активы участвуют во многих расчетах.

Мы видим, что Анна Владимировна достаточно успешный сотрудник, потому что результативность у неё по итогам месяца 90.62%, а для получения целевого уровня в нашей практике сотруднику нужно получить результативность 90%. Если вы обратили внимание, то во всех, показанных мной матрицах, встречается набор общих показателей для каждого сотрудника компании. Это товарооборот в том или ином виде, это валовой доход и это логистический показатель (уровень сервиса). Всё это сделано, исходя даже из самой формулировки, указанной в нашей миссии — о том, что мы заняты предоставлением товаров и уровнем сервиса. Поэтому общие показатели, характеризующие деятельность компании, есть в каждой матрице.

Оперативная деятельность, ежедневное пополнение занимает огромное количество времени, а вследствие этого, всего две smart-задачи, которые нужно выполнить (илл. 15).

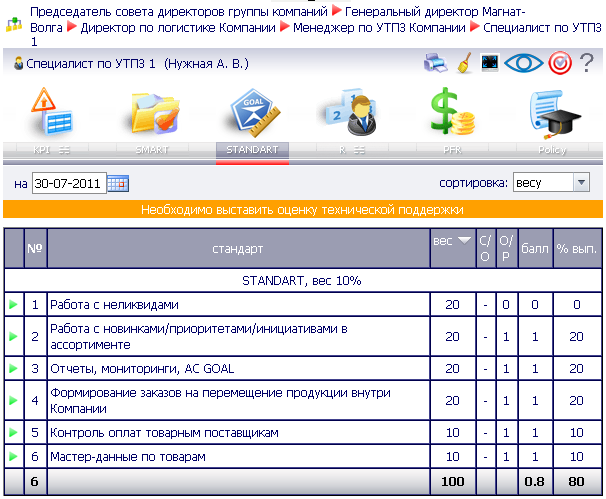

Набор стандартов представлен гораздо шире (илл. 16), потому что человек ежедневно выполняет одни и те же типовые операции, а в smart-задачах у него указаны две области, на которые ему нужно обратить особенно пристальное внимание, либо получить там какое-то значительное улучшение. Переменная часть данного сотрудника по итогам работы месяца не досчиталась 1%, это тоже хороший результат в нашей практике, все остаются довольны (илл. 17).

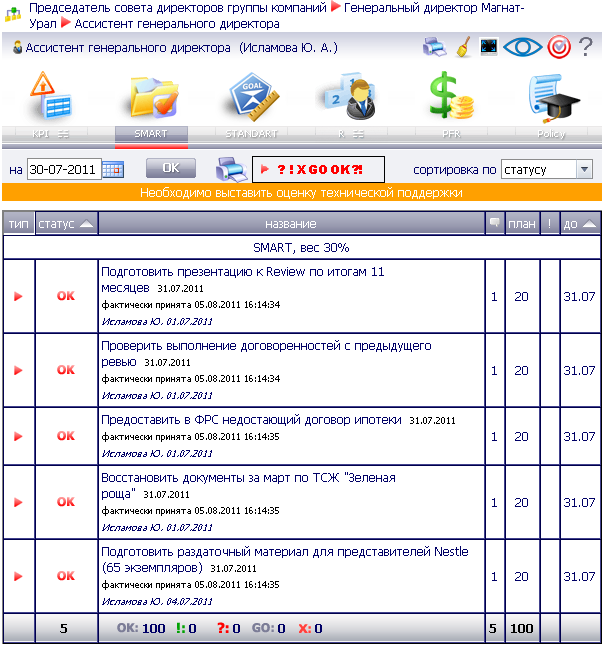

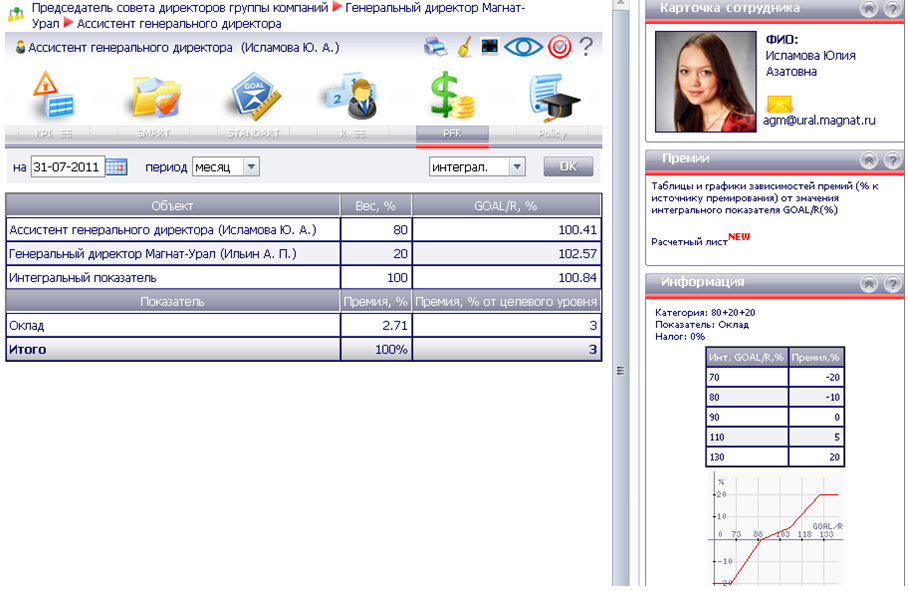

Следующий сотрудник – это ассистент генерального директора (илл. 18-21). Здесь, в отличие от предыдущей матрицы, наибольший вес занимают smart-задачи (илл. 19) и стандарты (илл. 20).

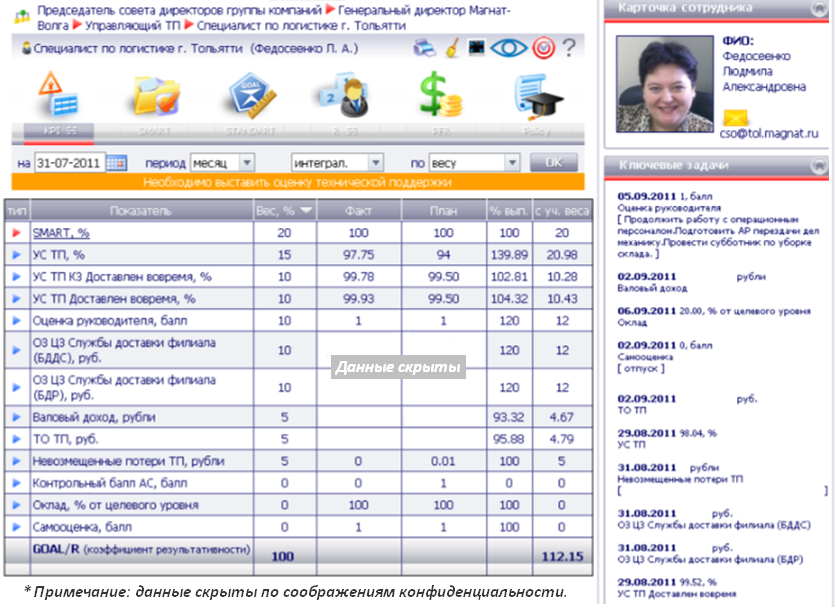

Вот ещё специалист по логистике (илл. 22), который занимается, судя по матрице, реализацией определенных проектов. Именно поэтому smart-задачи с весом 20%. Но так как это специалист по логистике, у него вы видите по тольяттинскому подразделению три показателя – уровни сервиса разбиты в разных детализациях и они составляют общий вес 35%. Логика сохраняется. То есть, если сотрудник в логистике, то он большее влияние оказывает на логистический показатель. Контрольный балл тоже нулевой – сотрудник достаточно дисциплинирован в работе с системой управления.

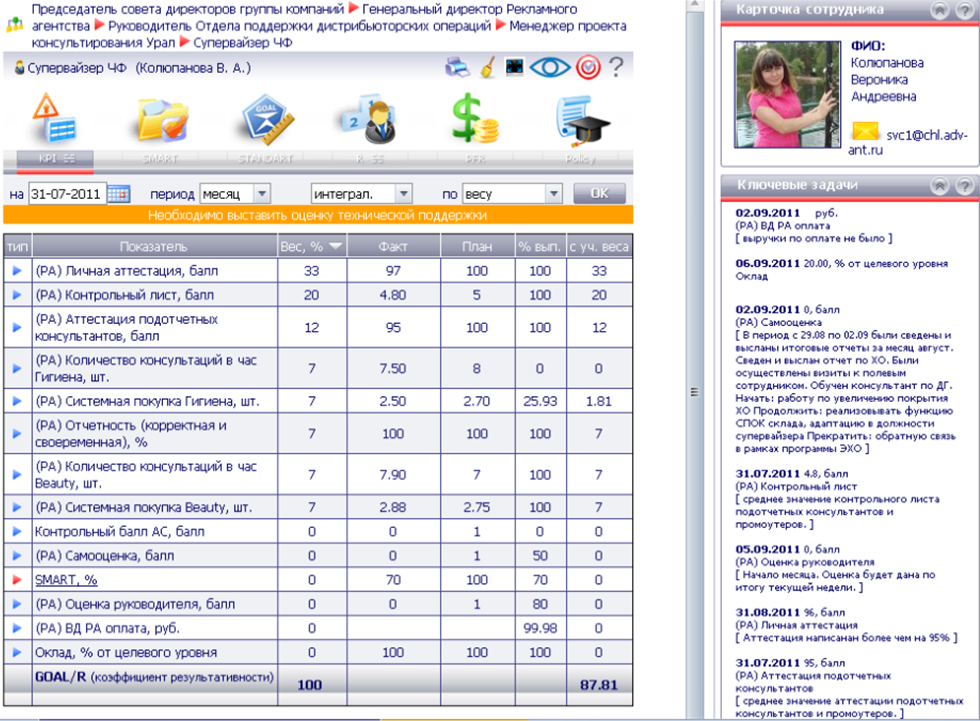

Супервайзер – сотрудник рекламного агентства, работающий в челябинском филиале (илл. 23). В его матрице указаны показатели, которые контролируются по работе каждого из расставленных на торговой точке промоутеров. Показателей очень много, здесь их порядка восьми в прямой зоне влияния. Люди с этим справляются, потому что для этого у них есть отчетность. Цель сотрудников данной должности — улучшать включенные в матрицу показатели. Определенная логика сохраняется.

Есть отдел продвижения (илл. 24). Это более проектная должность руководителя офиса, находящегося у нас в Москве в рекламном агентстве. Видно, что сотрудник сфокусирован, в первую очередь, на получении валового дохода от оказания рекламных услуг. Сотрудник участвует в реализации большого количества проектов (об этом говорят smart-задачи с весом 20%) и внимание работника направлено на то, чтобы ещё и валовой доход по оплате регулярно получать (это третий показатель сверху в таблице с весом 15%).

В подчинении у этого менеджера находится менеджер проекта, также работающий в рекламном агентстве (илл. 25). Набор показателей схожий – это реализация smart-задач (куда, я напомню, включаются элементы наших годовых проектов), это валовой доход по оплате, по выполнению и коэффициент удовлетворенности заказчиков. Обратная связь от заказчиков, которая по результатам каждого из проектов, либо по результатам реализации этих проектов регулярно предоставляется. Результативность очень высокая – 115%. Если у сотрудника такая результативность будет в течение 3-4 месяцев, то нужно гарантированно пересматривать матрицу – в ней что-то не так: либо ставятся заниженные планы, либо стоят неверные интерпретации, либо неверный набор показателей. Не может быть всегда, чтобы сотрудник всегда всё перевыполнял. Точнее, может быть, но тогда и задачи ему нужно ставить гораздо агрессивнее.

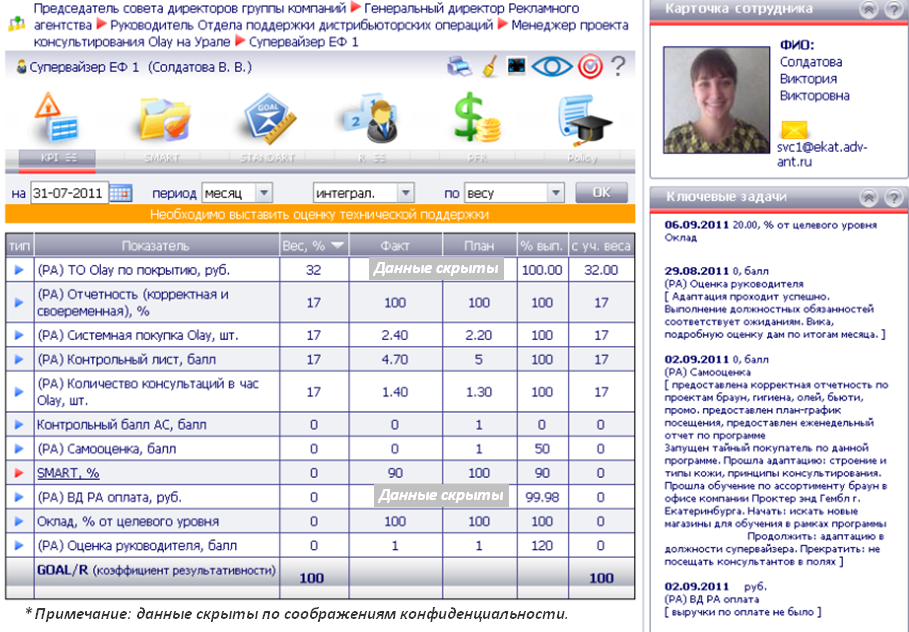

Ещё одна матрица супервайзера из Екатеринбурга (илл. 26). Это человек, который занимается работой с косметической продукцией Procter&Gamble.

Далее могу показать вам матрицу менеджера по оказанию сервиса заказчикам (илл. 27). Это сотрудник из логистики, он работает в филиале и вы видите также, что компанейский уровень сервиса (за который отвечает его руководитель) превращается в уровень сервиса ключевых заказчиков филиала, в первую очередь, с весом 20%. Также в матрице присутствует товарооборот, уровень списания, недостач (как один из показателей работы склада), smart-задачи и операционные затраты.

Менеджер по продажам (илл. 28) – это классическая должность, которую легче всего показывать. Потому что деятельность сотрудника в большей степени понятна и объяснима с точки зрения KPI. Человек занимается товарооборотом, долями полок, общей дистрибьюцией в торговой точке – это всё видно по набору показателей. Однако, как принято в нашей практике, сотрудник отвечает и за уровень сервиса. То есть важно не только взять заявку, но и сделать так, чтобы эта заявка вовремя попала к заказчику, а для этого необходимо скоординировать работу всего филиала.

Те слайды, которые я хотел вам показать, у меня закончились. Давайте перейдем к вопросам.

Вопросы участников вебинара

Юрий, сколько руководителей из 800 участников AC GOAL?

Из 800 участников AC GOAL двести человек являются менеджерами уровня от ТОП-1 до М-1, где М-1 – это региональные руководители. Двести человек – это руководители, под ними ещё есть операционный менеджмент, там порядка семидесяти сотрудников.

Расскажите, какой программный продукт использован?

Программный продукт – это разработка компании «Целевое Управление», называлась на момент внедрения AC MBO, сейчас мы используем АС GOAL третьей версии. И сейчас, если я не ошибаюсь, программа называется KPI—Drive (четвертая версия). Но более подробно о программе вам могут рассказать представители компании «Целевое Управление», организаторы вебинара.

Увеличился ли бюджет ФОТ после внедрения?

Бюджет ФОТ после внедрения у нас не увеличился. Как я уже говорил, мы использовали систему переменной части заработка до внедрения АС GOAL, и после внедрения получилось, что мы начали экономить в районе 3-5% от общей суммы ФОТ. При этом, сотрудники, которые показывали действительно высокую результативность, стали получать больше. Не регулярно, но в зависимости от полученных результатов. Сотрудники, в деятельности которых стали возникать вопросы, стали получать меньше. И за счет вот этой динамики произошло перераспределения переменной части фонда оплаты труда, в общем все первые девять месяцев внедрения мы получали экономию ФОТ в районе от 2% до 5%.

На схеме системы управления компанией (илл. 4 и 5), где детализированные стратегии и проекты превращаются в задачи, которые распределяются между сотрудниками, и каждый сотрудник, реализовывая определенные smart-задачи влияет на выполнение целей и стратегии компании за год.

Рассказать об этом гораздо проще, чем сделать, потому что подразумевается (кроме использования технологии) ещё большой набор индивидуальных встреч, совещаний, планёрок, прочих полезных для управления вещей. Там, где людям объясняется, что именно они должны сделать, в какие сроки и так далее. Но мы достигли самого главного – мы транслировали цель организации в оперативную деятельность сотрудников и предусмотрели возможность для вознаграждения наилучших результатов через заработную плату. Это один из огромных эффектов использования технологии. Экономия ФОТ произошла и за счет уволившихся в том числе?Обычно увольнение сотрудников увеличивает фонд оплаты труда, потому что им нужно платить компенсации за неотгулянные отпуска, выплачивать задолженность по заработной плате и так далее. ФОТ может увеличится только в том случае, если мы уволим определенную часть сотрудников, но не сократим при этом фонд и не заполним вакансии. У нас укомплектованность штата поддерживается на уровне 98%, это нормальный показатель. Он не меняется в течение, наверное, последних десяти лет. Поэтому говорить, что фонд заработной платы уменьшился за счет уволившихся – это неверно.

Сколько уровней KPI есть после внедрения?

У нас сейчас есть KPI первого уровня и все остальные KPI. KPI первого уровня – это то, что с большей вероятностью попадает в отчет о прибылях и убытках компании. Можете брать прямо оттуда и не ошибетесь – это самые главные показатели с точки зрения финансов и экономики. Плюс, это показатели, которые в стратегический план развития укладываются, наш UGSM. Там они все перечислены и все индикаторы улучшения компании первого уровня, их порядка двадцати. Соответственно, они являются KPI первого уровня. Затем они детализируются по объектам управления и всё это называется KPI второго уровня.

Какие категории должностей вошли в восемьсот участников Целевого Управления?

В число участников Целевого Управления вошли абсолютно все категории должностей в нашей компании: от собственника, который в тот момент времени был генеральным директором, до оперативных сотрудников. Если говорить о системе Целевого Управления, то перед всеми сотрудниками ставятся цели и отслеживается их исполнение. Восемьсот участников, имеющих доступ к программе, – это сотрудники, которые работают с ПК (персональным компьютером) и имеют доступ к корпоративной системе. Так, если торговый представитель, либо оператор склада, либо грузчик на складе не имеет ПК, то они не подключены к системе управления по целям. Но для них используются аналогичные системы, которые представляются в виде других инструментов – на бумаге, в Excel – там управление строится не с использованием AC GOAL, но с использованием тех же самых принципов. Поэтому в программе у нас все.

Под Первым Лицом в группе компаний «Магнат» на этапе внедрения подразумевался генеральный директор (он же собственник компании). Сейчас Первыми Лицами в ГК «Магнат» являются генеральные директора каждой из компаний. Я приводил на слайде (илл. 3) – это «Магнат-Волга», «Магнат-Урал» и рекламное агентство ADVANT.

Перечислите остальные ресурсы, приведите примеры показателей продавцов.

Если говорить о примерах матриц, то выше на слайдах они приведены (илл. 6-28). Мои основные ресурсы: в первую очередь, это поддержка Первого Лица; второе – это статус HR-директора в организации; третье – это поддержка моих людей; четвертое – финансовый ресурс. У меня были деньги на то, чтобы купить эту технологию, на то, чтобы сопроводить её тренингами, на то, чтобы самому ездить учить людей. Это немало.

Сколько видов должностей вы оцифровали в компании?

Мы оцифровали в компании от 125 до 200 должностей. Начали с 20.

Какие преимущества для собственников вы можете выделить?

Наверное, большая прозрачность бизнеса и разговор о цифрах. Известные мне собственники уделяют достаточно большое внимание цифрам, они их прекрасно понимают, всю структуру бизнеса и экономики. Поэтому говорить с ними, подтверждая свои выводы цифрами, либо основывать на каких-то данных эти выводы становится гораздо проще.

Технология Целевого Управления создает для собственника такие преимущества, как прозрачность бизнеса и разговор о цифрах. Говорить с ними, подтверждая свои выводы цифрами, либо основывать на каких-то данных эти выводы становится гораздо проще.

Второе, что очень важно для собственника, это обсуждение интерпретаций. Обсуждение интерпретаций тех или иных показателей эффективности позволяет собственнику понимать, насколько различные взгляды на бизнес у его ТОП-команды, у людей, которым он доверил управление организацией. На мой взгляд, это очень серьёзная выгода.

Расчет заработной платы происходит с использованием вышеназванной вами программы?

Данные из программы являются основанием для расчета заработка. Вообще заработок рассчитывается в 1С, потому что там есть определенные дополнения, которые у нас исторически сложились. Но какую результативность я получил в программе и какой размер переменной части показывает мне эта система — на основании именно этих данных будет рассчитана моя премия и премия любого другого сотрудника.

Какие smart-задачи у уборщиков помещений, сантехников и электриков, если они выполняют одни стандарты?

Я затрудняюсь ответить на этот вопрос, потому что уборщиков помещений, сантехников и электриков у нас в штате нет. Мы используем услуги подрядчиков, которые просто выполняют определенный набор действий. Сама методология, конечно, подразумевает возможность включения в AС GOAL подрядчиков и оцифровку их деятельности, но мы так не делали.

Если говорить чисто гипотетически о том, какие smart-задачи могут быть у уборщиков помещений, сантехников и электриков в оперативной деятельности (в поддерживающей), то у них может не быть никаких smart-задач, потому что они действительно просто выполняют определенные стандарты. В случае, если они привлечены к каким-то ремонтным, либо строительным работам, то такие smart-задачи у них могут появляться. Потому что сама деятельность подразумевает определенные проекты. Ответ получился совершенно гипотетическим, у меня нет практики работы с оцифровкой должностей таких, как уборщик помещений, сантехник и электрик. Если это необходимо, то можно потренировать ум, но для этого нужно, в первую очередь, понимать, какую работу и с какой периодичностью выполняет сотрудник.

В практике ГК «Магнат» есть должности, ориентированные только на стандарты, у которых smart-задачи находятся в матрице с нулевым весом. Нулевой вес на показателе подразумевает, что этот показатель сигнальный. Если вдруг возникнет smart-задача, то её выполнение будет отмечено у сотрудника при оценке руководителя и будет засчитано как дополнительный плюс сотруднику, оценка руководителя может быть повышена. Разумеется, при условии, что задача выполнена грамотно и качественно. Если действительно должность подразумевает выполнение стандартов, то стандарты в матрице будут весить больше всего.

Перечислите по-крупному, какие задачи решает система KPI в ГК «Магнат»?

Совсем по-крупному? Если совсем по-крупному, то система KPI в нашей компании решает одну задачу — управление бизнесом. Именно совсем. Бизнес построен на том, чтобы отслеживать улучшения определенного набора показателей, для этого система и работает.

Если обобщить задачи, которые решает система KPI-Управления в ГК «Магнат», то получится так: система решает одну задачу — управление бизнесом.

Если говорить о дополнительном эффекте от AC GOAL, то я их перечислял: это большая прозрачность, большая динамика ФОТ, донесение стратегической задачи до каждого из сотрудников, включенных в эту программу, оцифровка деятельности, установление стандартов качества исполнения и много-много других вещей.

Каким образом вы рассчитали финансовую отдачу от внедрения системы?

Мы посчитали экономию ФОТ, которую позволила нам дать эта система. Проанализировали дополнительно, каким образом изменилось поведение персонала с введением этой системы, не возникла ли у нас какая-то экстратекучесть или что-то ещё в этом роде. И пришли к выводу, что полученная экономия позволила нам перекрыть затраты, связанные с внедрением технологии в течение двух лет.

Почему в матрице белые ячейки?

Вопрос содержит ответ. Данные по товарообороту, валовому доходу и ряду других показателей скрыты для того, чтобы моя презентация имела больше информативный вид, но не затрагивала ни коим образом наши внутренние показатели. Часть из них является закрытой, потому что это коммерческая информация.

Если человек на стандартах работает, сколько часов вы ставите на задачи?

Если говорить о задачах, то мы не используем практики выделения определенного количества часов на задачу. Первоначально при внедрении с нами поделились одной рекомендацией, объясняющей почему в первоначальной версии программы AС MBO ставилось десять smart-задач сотруднику. Говорилось о том, что задачи должны быть весомыми и важными, а на весомую и важную задачу хорошо бы внутри месяца потратить где-то два дня с учетом обдумывания, подготовки и реализации. Мы придерживались именно этой рекомендации, что значимая задача – это то, что отнимет один-два дня.

Разумеется, есть задачи, которые занимают больше времени, допустим, «Подготовить и провести обзор бизнеса». Такая задача просто по стандарту проходит порядка пяти дней (само мероприятие и подготовка). Также ставим это как smart-задачу. А переходить на детализацию по часам… мы для себя решили, что для нас такой уровень углубления в работу сотрудников не нужен. Если мы хотим понять, чем занят сотрудник, у нас Outlook есть, в котором мы пользуемся договоренностями по бюджетированию времени на работу. А для программистов, допустим, для компаний, которые занимаются созданием кодов, здесь скорее всего нужно smart-задачи расписывать по часам, если они привязаны к реализации проектов, либо созданию кодов. Но мы не программисты и такой практикой не пользуемся.

Расчет показателей полностью автоматизирован?

Мы загружаем данные из 1С, данные вносятся в систему автоматически с помощью шаблонов, а также ответственными пользователями. Сказать, что полностью автоматизирован расчет я не могу, есть определенная часть ручного труда. Но я большой противник того, чтобы делать всё абсолютно автоматизированным. Я сталкивался с такой практикой: люди просят автоматизацию, в которой всё-превсё считается. Ты сидишь и смотришь на большой зеленый экран, значит у тебя всё хорошо. Потом вдруг — бах! — у тебя появляется что-то красное – значит у тебя что-то плохо и туда надо обратить внимание.

Вот люди этой мечтой живут, создают определенную автоматизацию. Потом когда подходишь сбоку и проверяешь, сколько раз за месяц или за неделю человек посмотрел в этот отчет (на который положен труд программистов и куча рабочего времени), то выясняется, что он в него не смотрит. Поэтому мне очень важно, чтобы менеджеры доставали всё-таки из учетных систем данные, перепроверяли их, сомневались. Например, составили отчет, а он показывает не те цифры, которые есть у них по их мироощущениям. Пусть разбираются. Это и есть управление – понимать, что же у тебя всё-таки происходит в бизнесе и предпринимать какие-то действия.

А во всех остальных случаях, если сделать глобальную автоматизацию, то польза от этой системы будет один раз в месяц. Перед расчетом заработной платы туда будут заглядывать, удивляться, почему так мало и идти дальше штурмовать систему, что она неправильная, неадекватная и так далее. С такими вещами тоже сталкивались и знаем, как с ними бороться.

Стандарты у руководства в чем измеряете, часы или проценты?

Стандарты у руководства мы измеряем в процентах, часы там нам не интересны, и у большинства руководителей стоят такие стандарты, как клиентоориентированность и управление человеческими ресурсами.

А в чем вы измеряете красные показатели?

Поясните, пожалуйста, вопрос. Я знаю два вида красных показателей. Красные показатели – это те, которые система подсвечивает как не внесенные в программу (если срок вышел, данных нет), то тогда показатель краснеет. А smart-задачи измеряются в процентах, сколько их реализовано. На любом примере можно увидеть «Smart, %» — через запятую указывается единица измерения. Каждой задаче присваивается вес, самая простая математика. У меня две задачи с весом по 50%. Давайте посмотрим на слайде, как это сделано у Юлии Исламовой (илл. 18-21). Мы видим задачи, колонку «План», и в ней сотруднику поставлено пять задач с весом 20%, каждая задача равнозначна по весу. Итого сумма 100%, выполнены все задачи. Судя по статусу «ОК», все эти задачи руководитель ей принял. Соответственно, выполнение всех smart-задач, всех стандартов приводит Юлю к счастливым последствиям в виде выплаты 3% дополнительных процентов к целевому уровню. Для удобства математики, если Юля зарабатывает 100 рублей, то за этот месяц она получит 103 рубля до налогообложения.

Задачи у всех наших сотрудников ставятся внутри месяца, то есть максимальный срок реализации smart-задачи – это один месяц. Например, первого числа мне проведено smart-ревью, на котором зачтены предыдущие задачи и составлен план работ на текущий месяц и до конца месяца я могу с этими задачи справляться. Но формулировки самих задач подразумевают конкретные сроки окончания тех или иных действий. Это тоже подчиняется определенной логике: если Юле, как ассистенту генерального директора, нужно организовать командировку своему руководителю до десятого числа, то и срок задачи в общем-то девятое. Когда нужно знать, что командировка организована и все счастливо едут. А не дожидаться конца месяца, чтобы сказать: «О-о, тут smart-задача не зачлась, какой-то генеральный куда-то не поехал».

Сотрудники формируют свои задачи не в середине месяца (это скорее нарушение, которое мы отслеживаем), а на первой неделе, но могут вносить до шестого-седьмого числа. Потому что у нас берется первая неделя для закрытия базы AC GOAL, когда производится итоговая проверка внесения всех данных, предоставляются данные из службы учета и отчетности, формируется ведомость о премиальных выплатах и отсылается в бухгалтерию для расчета заработка. И вот после этого у сотрудника проводится smart-ревью и устанавливаются задачи. Срок постановки задач контролирует администратор системы AC GOAL. У нас есть такой показатель, как «Контрольный балл» — это сумма нарушений работы с AC GOAL, которая отслеживается моим сотрудником, администратором системы управления.

Поделитесь, пожалуйста, используете ли вы принципы KPI-Управления в личной жизни, для достижения личных целей?

Хм, хороший вопрос. Наверное, это уже не принципы – это определенная философия. Один из принципов, по которым технология управления по целям у нас достаточно легко прижилась – это философия организации. Мы здесь использовали практику постановки целей, отслеживания их достижения, определенных корректировок. У нас это было, работало. А раз это работало в организации, то в той или иной степени это было и у людей, которые в этой организации работают. А с технологией мы только усилили наши возможности. Для меня вот этот целевой принцип постановки smart-задач — он используется. Я действительно для себя определяю, что именно я хочу, когда и к какому сроку, что я для этого буду делать, когда начну. Это помогает как-то подстегивать себя в жизни, чего-то достигать, вместо того, чтобы всё время сидеть и переживать, что мне опять чего-то мало или чего-то не хватает. Я не готов к психологическим проблемам, мне лучше быть каким-то позитивным.

У вас все задачи должны быть запланированы на 100%? А если добавляется задача, то сумма баллов больше 100%? Как вы с этим управляетесь?

Мы управляемся с этим административно и технологически. Если говорить об административном подходе, то добавиться задача может в определенные сроки внутри месяца, либо – какая-то задача меняется, потому что она стала неважной, а на её место ставится новая. Либо задача добавляется, если сотрудник очень успешен, если успеет выполнить все эти задачи, тогда он может поручить себе дополнительные задачи. Пусть зарабатывает больше. Это с точки зрения администрирования. Есть определенные правила, они доведены сотрудникам.

С технической точки зрения можно говорить об интерпретациях самих показателей. Когда мы заложили определенную математику для smart-задач, мы предусмотрели, что выполнение выше 150% smart-задач не дает сотруднику ничего. То есть он может чисто технически и на 400%, и на 500% этих задач накидать – пожалуйста, написать-то можно всё, что угодно. Но оплачиваться и влиять на результативность будет только до 150% выполнения по smart-задачам.

Случаев, когда сотрудник оказался настолько уникальным, что выполнил пятнадцать smart-задач, я ещё за время эксплуатации не видел. Попыток зарабатывать, выполняя какие-то распоряжения руководителя, выдавая их за smart-задачи и показывая, что ты задачами забьешь недостижение по KPI – эти попытки были, именно из-за этого мы технику и включили.

Используете ли вы в числе показателей KPI результаты прохождения аттестации?

Нет. Так, как я понял вопрос, результаты аттестации мы в KPI не используем. Мы пользуемся обратной системой – насколько сотрудник результативен в течение периода шести месяцев, настолько более высокий рейтинг он получит на аттестации. И чем более высокий рейтинг, тем выше у него будет целевой уровень. Нам система AC GOAL помогает в работе с такими системами, как адаптация персонала, как аттестация и оценка деятельности, как обучение.

Это очень хорошая база. Именно потому, что когда проводишь оценку сотруднику по его результатам и не видишь статистики выполнения им KPI, то получается, что разговор на аттестации будет чисто умозрительный: хороший человек или нет. Вот он говорит, что он хороший и, наверняка, он не врет. Значит нужно дать ему рейтинг повыше, заплатить больше денег. А приходит следующий – тоже не врет и тоже хороший. А здесь (в программе АС GOAL) составляешь элементарный рейтинг: кто наработал наибольшую результативность — тот более результативен. Вот и всё. Дальше беседа уточняет, действительно ли человек прилагал к этому усилия, насколько осмысленно он повышал свою результативность, что он собирается делать дальше. Мы ударяем по рукам и он получает свой рейтинг. Всё хорошо.

Еще раз про контрольный балл, пожалуйста.

Вот это менеджер по работе с ключевыми заказчиками сараторского филиала (илл. 27). Вы видите в четвертой строчке снизу – это контрольный балл АС (автоматизированной системы). Мы выбрали определенный набор нарушений, которые отслеживаем в системе, а именно не вовремя внесенные smart-задачи, самооценка, факты по показателям из прямого влияния. Администратор делает срез, выбирает сотрудников, у которых данные не внесены и вносит штрафные балы по матрицам. Показатель находится в матрице с нулевым весом, то есть превышение или любое другое отклонение по этому показателю не сказывается на итоговой результативности, потому что факт-плановые отношения умножаются на «0» и, соответственно, никак не суммируются в итоговой матрице.

Но если я вижу, что сотрудник очень-очень пренебрегает работой с системой, то я вправе поинтересоваться у его руководителя, как это отражено в оценке руководителя, что предпринято для того, чтобы сотрудник вернулся в норму управления. А если у руководителя таких краснеющих сотрудников очень много, то и реакция моя может быть гораздо жестче и интересней.

Что значит (Y) в матрице?

(Y) в матрице – это обозначение показателей, применимых для «Магнат-Урал». Дело в том, что мы допустили ситуацию, когда интерпретации могут различаться для «Магнат-Волга» и «Магнат-Урал», и чтобы не запутаться просто для администрирования указали, что вот это уральская матрица. Такое решение позволяет более оперативно реагировать на изменения в бизнесе той или иной компании. Возьмем в качестве примера показатель просроченной дебиторской задолженности. Если мы говорим о стабильно работающем бизнесе Procter&Gamble, где целевой показатель невозвращенной дебиторской задолженности в срок – это 3% от общей дебиторской задолженности. Он для стабильно работающей Волги (филиала «Магнат-Волга») нормален, а для развивающегося бизнеса на Урале явно занижен. Поэтому мы меняли интерпретации и для этого разносили названия переменных в нашей программе.

Очень много сокращений в названиях – людей не путаются?

Да нет, не путаются, эти сокращения используются в их постоянной работе, поэтому для них это является нормальным. Но я не могу согласиться с тем, что очень много сокращений каких-то уникальных. ТО как товарооборот, если, конечно, мы не на автосервисе, то в большинстве организаций, знакомых мне, ТО – это товарооборот. ТДЗ – тоже все достаточно схоже реагируют, когда произносишь вот эту аббревиатуру, оценка руководителя написана нормально. SKU (Stock Keeping Unit) – тоже знакомый показатель.

Очень важно, чтобы при использовании у вас эта система отображала принятые и существующие у вас KPI. Разумеется, что брать наш дистрибьюторский набор показателей и переносить его в торговую точку, в ретейл, в авторемонт или больницу – это было бы совершенно неверно, потому что там по-другому организован бизнес. И идти нужно от того, как этот бизнес организован. На моих первых слайдах показано, как построена система управления, от миссии и дальше вниз (илл. 1-5). Но в любой коммерческой организации, отчет о прибылях и убытках, движение денежных средств и бухгалтерский баланс будут точно. Поэтому большинство названий оттуда запросто перекочуют в вашу систему управления очень легко. Проблемы начнутся в случае, если все эти показатели и обсуждения их были закрытыми, являлись уделом нескольких посвященных в огромной организации, а вы вдруг поставите эти показатели абсолютно всем в матрицу (нескольким тысячам работников). Вот тогда могут возникнуть сложности с разъяснением, пояснением, что это такое и самое главное – с традиционным вопросом людей «А как я на это влияю?».

Здесь тоже можно идти разными путями. Работая в какой-то организации мы в той или иной степени влияем на все её ключевые показатели. Если в организации есть люди, которые ни на что не влияют, то этих людей нужно как можно скорее переставлять на другие позиции, позиции сокращать и выводить из штата как можно быстрее. Это прямой путь к оптимизации и улучшению работы организации.

Юрий, каким образом связано планирование KPI с бюджетированием с точки зрения планирования затрат для достижения показателей?

Связано напрямую. Составляется бюджет, из которого берется большинство показателей коммерческий деятельности: товарооборот, валовой доход, уровень затрат – всё это находится в бюджете. Мы сначала делаем бюджет, а потом показатели, утвержденные в бюджете, идут в систему управления.

У вас самооценка – это синий показатель. Поясните, что оценивает сотрудник? Свою работу в целом?

Самооценка – это маленькое сочинение о том, как я проработал неделю и итого, как я проработал месяц, почему я считаю свою работу хорошей или что мне надо улучшить. Сотрудник оценивает именно это. Сделано это тоже с простой целью – я не могу присмотреть ежедневно и ежечасно за каждым из своих сотрудников, но когда мне нужно оценивать их деятельность, я смотрю на их ключевые показатели, а потом читаю замечания сотрудников о том, что именно они реализовали в своей работе, на что я мог не обратить внимание. Это может определенным образом скорректировать мою оценку.

А почему показатель синий или не синий, почему мы не выносим в стандарты… это просто исторически сложилось. К моменту запуска, когда мы внедряли эту технологию, модуль стандартов ещё не был создан разработчиками, и мы поддерживаем традицию, что самооценка у нас идет как KPI. Сотрудник обязательно пишет о себе сочинение, в котором указывает, что было сделано хорошо, какие есть резервные возможности и чем он собирается заниматься дальше. Такая сочинительская деятельность не отнимает много времени в работе. Ну, это не сильно долго написать про себя, что ж ты всё-таки сделал за неделю и почему считаешь, что это полезно или нет. Но зато потом, при проведении аттестации это экономит время. Открываешь программу, достаешь оттуда свои комментарии, копируешь, делаешь некоторую литературную обработку. У тебя сохраняется логика и история, что за шесть месяцев я себя вот таким образом оценивал, поэтому я себя итого оцениваю похожим образом. Просто время экономится, удобно!

А ставят «-2»?

Ставят. Причем разные руководители. Есть руководители уровня ТОП, которые ставят. Вопрос скорее провоцирует такую беседу: с одной стороны, никто не собирается хлестать себя на публике и говорить, что вот, он так провалился, так плохо сработал и вообще, поэтому его надо казнить и как-нибудь ещё наказать. С этой точки зрения, ну, кто себе поставит «-2»? Тем не менее, есть люди, которые адекватно оценивают свои промахи, если считают, что промах значим, то ставят себе «-2». Это же не подразумевает, что сотрудника немедленно выведут во двор и расстреляют. «-2» — значит он предлагает что-то делать дальше, что будет срочно исправлено. Привлекает внимание к своим сложностям и руководителя, потому что «-2» — это серьёзное отклонение, всё плохо. Нужны какие-то ресурсы, какие-то действия – и вот они дальше перечислены сотрудником.

Есть и другая сторона этой медали. Люди иногда ставят себе «-2», чтобы показать, что они себя вот так вот на ноль помножили в надежде, что руководитель публично скажет им на каком-нибудь ревью, что оценка занижена, промахи не столь значимы, и все мы хорошие, и все мы исправляемся. Каждый случай уникальный.

В начале внедрения самооценка отличалась от теперешней?

Первоначально все больше ставили оценку «0», потом сработало школьное правило о том, что «0» — это удовлетворительно, а нас всех в школе учили, что тройка – это совсем не оценка, четверка – это небольшая трагедия, а пятерка – это всегда должно быть. И был определенный набор обостренных эмоций, типа «как это так, почему мне не поставили «+2», я что, плохо работаю?». Приучить людей к тому, что «+2» — это подвиг, потребовало определенного времени. Сейчас оценки достаточно динамичные, сотрудники ставят себе и «-1», и «+1».

У сотрудников укрепилась культура обмена мнениями о работе – она стала более живой, более динамичной и больше основанной на цифрах. И поэтому выставление самооценки подразумевает просто нормальную ситуацию: я оцениваю свою деятельность так-то, представляю свою точку зрения своему руководителю.

В общем-то это не сильно хорошая ситуация, когда оценки руководителей и сотрудников в течение долгого промежутка времени повально различаются. Тут можно о разном говорить: конфликт руководителя и сотрудника, невнимание руководителя к работе сотрудника, неадекватное восприятие сотрудником своих трудозатрат и результатов, неверное планирование. Может быть что угодно, поэтому люди ставят оценки динамично и беседуют со своими менеджерами о том, что происходит и как эту ситуацию улучшать. При этом есть и другие нарушения, когда оценка ставится «+2» всегда, а там попробуйте докажите, что у меня оценка хуже. Люди разные и в целом все они хорошие.

Вы ранее рассказывали, что к вам приходили с предложением «Давайте мы вам будем делать те же матрицы, но дешевле». Почему все-таки нет?

Мы говорим об альтернативных предложениях, если бы кто-то мог написать программу. Нет – потому что в этом нет никакого смысла. Мы работаем с разработчиком, который дал нам самое главное — философию и технологию, и подкрепил это определенной техникой. Технологию не в плане автоматизации, а в плане логической связки разных блоков между собой, как они работают. Получился хороший симбиоз, который мы используем. Говорить, что кто-то может прийти и написать эту программу лучше – ну, придет, напишет, а что мы от этого получим? Более лучшую программу? – Нам это ничего не даст. Дешевизна… ещё Пушкин написал по поводу попа, его работника Балды и всяких опасностях, которые подстерегают нас в погоне за дешевизной.

Какие достижения у вас в области KPI-управления в 2011 году?

Начну с самого главного. В декабре 2010 года мы очень-очень активно шли к одному миллиарду товарооборота в месяц (речь идет о российских рублях), и мы эту цель выполнили. В этом году уже сейчас мы вышли на полтора миллиарда товарооборота только дистрибьюторскими организациями, не затрагивая и не добавляя сюда бизнес рекламного агентства, который вырос втрое за прошедший год.

Можно много рассуждать, насколько это взаимосвязано с KPI-управлением или не связано… Для меня эта дискуссия будет бесперспективной. Мы управляем бизнесом с помощью ключевых показателей эффективности и с помощью нашего понимания этого бизнеса. Наши KPI улучшаются. Вот наши достижения. Поэтому я очень надеюсь, что в январе я буду радостно и гордо говорить вам: «Полтора миллиарда мы перешагнули!». Это будет о-о-очень много. Полтора миллиарда в месяц – мы это можем.

Руководство компании (Совет директоров) для управления использует отчеты по бюджету, отчеты по KPI или все вместе? Какие отчеты более приоритетны для принятия решений?

Если говорить о Совете Директоров, то это орган который является внесистемным и неоперативным. Для управления там мы используем набор из трех или, максимум, пяти KPI деятельности компании. Это те же самые KPI, которые отражены и в бюджетах, и в оперативном управлении. И для принятия решений приоритетны именно они: товарооборот, прибыль, операционный денежный поток. Это то, чем мы управляем.

Для оперативных решений, разумеется, используются данные из системы управления. Если это какие-то значимые проекты или значимые решения, то мы подкрепляем это расчетами, связанными с бюджетом. Но так как все эти системы между собой взаимосвязаны, мы всеми пользуемся. Сказать, что мы примем решение из-за того, что AС GOAL показывает вот это и плевать на бюджет – мы так не можем, у нас сбалансированный подход к принятию решений. Времени на это тратим в два раза меньше, чем менеджеры, которые не автоматизируют свою деятельность. Мы в плюсе!

Какие рекомендации вы можете дать участникам по формированию матриц и по использованию программы?

Самая простая рекомендация, как сформировать матрицу на любой проект, любую должность – это взять и написать словами цель этой должности. Представить себе, что перед вами стоит смышленый талантливый сотрудник, которого вы вот-вот уже готовы, как мудрый руководитель, назначить на ту или иную должность. И вы ему говорите словами: «Тебе нужно сделать…».

Например, нанимаете вы на работу талантливого дворника и говорите: «Тебе нужно убрать всю нашу территорию до зеркального блеска!». Вот и выставляете ему дальше из написанной вот этой фразы «убрать всю территорию до зеркального блеска», два или три ключевых показателя в матрицу. Если нужен зеркальный блеск, то вас будет интересовать коэффициент преломления и отражения лучей. Если вся территория, то вас будет интересовать объем мусора относительно общей площади, которую нужно убрать, плюс, добавляете туда оценку руководителя. И так как этот ваш уборщик находится в вашей организации, а у той есть какие-то более вышестоящие цели, то вы добавляете то, что более значимо для вас. Ну, например, товарооборот вашей организации. И вот у вас получилась матрица!

Основной вес бросаете на KPI сотрудника, делаете их с весом по 20-30%. Меньший вес уделяете задачам, от которых этот сотрудник зависит. Я не говорю, что напрямую влияет, как в примере с дворником — на товарооборот он может иметь крайне опосредованное влияние (улыбка). Но, с другой стороны, если ваша организация, где работает этот дворник, не выполнит товарооборота, то вам будет не из чего платить деньги этому дворнику. Это организация, здесь всё взаимосвязано, это организм.

Если говорить об использовании программы, то основные рекомендации я привел во время выступления (таб. 7). Как я понял по комментариям организаторов, презентация будет в свободном доступе, вы сможете прочитать. Если говорить об использовании программы, то моя основная рекомендация – не пытаться использовать её в отрыве от философии. Сначала провести время на обучении. Не бойтесь того, что оно может показаться вам затратным или покажется, что не отвечает прямо на ваши оперативные вопросы. Если вы проигнорируете философию и идею использования программы, то это будет примерно тоже самое, что происходит с инженерным калькулятором у вас на рабочем столе. В нем огромное количество функций (синусов, косинусов и прочих полезных вещей), а вы всё равно пользуетесь только четырьмя (плюс, минут, разделить и умножить). Обидно для калькулятора – он же не для этого предназначался. Поэтому сначала получите теоретическую подготовку.

Вы как администратор используете в своей работе библиотеку показателей?

Мы используем библиотеку показателей. Каждый раз её пополняем и редактируем.

Приятно получить благодарности, спасибо Вам за хорошие отзывы!

Юрий Павловский, директор по персоналу группы компаний “Магнат”, г. Волгоград, Россия, www.magnat.ru