Выступление на IV Ежегодной практической GOAL-Конференции, г. Москва, 18 сентября 2008 год

Третий год управления по GOAL-технологии. Внедрение SMART и STANDART-модулей

Спикер: Юрий Павловский — HR-директор группы компаний «Магнат» (Волгоград)

Меня зовут Юрий Павловский. Я HR-директор группы компаний «Магнат». Сегодня хочу рассказать вам о том, как у нас прошел третий год управления по GOAL-технологии А. Литягина. По факту мы проработали чуть больше (почти 4 года), но первый год считаем условно. Потому что в то время мы игрались, раскачивались, занимались уговариванием друг друга, что данная система нужна и полезна. Но как только всю нашу работу перевели на деньги, сразу началось то самое управление, которое мы и хотели внедрить. Я вас очень прошу в процессе моего рассказа задавать мне вопросы. Мне очень понравилось как было организованно выступление предыдущего докладчика. Все было живо, интересно, много вопросов.

Краткая история группы компаний «Магнат» |

|

Таб. 1. Краткая история ГК «Магнат»Для начала немного информации о компании

Группа компаний «Магнат» была основана 21 августа 1991 года. Более одиннадцати лет мы дистрибьютируем продукцию компании Procter&Gamble в Поволжье. Почти два года работаем в Свердловской области и Пермском крае, также дистрибьютируя продукцию компании Procter&Gamble. Кроме этого, у нас ещё ряд контрактов, из которых наиболее значимый сейчас – это семилетний контракт с компанией Mars.

Вы наверняка представляете, что такое дистрибьюция – это большая логистика, это большие sales-отделы (отделы продаж), это куча сервисных служб и, что естественно, все эти сервисные службы, отделы продаж и логистика всегда видят зло и невозможность своей работы в соседних смежных организациях. Увязать организацию в одно целое, достигнуть этого замечательного результата, когда все в организации думают о продажах, когда каждый сотрудник верит в то, что нам нужно что-то сегодня кому-то продать… это такой огромный миф, в который всё время хочется верить. Любые руководители стремятся этот миф своим сотрудникам привить, но сделать это на практике гораздо сложнее, чем об этом рассказать. В настоящий момент, в группе компаний более двух тысяч штатных сотрудников. Так как у нас есть ещё и рекламное агентство, то внештатных сотрудников там в разы больше. Товарооборот на одного сотрудника сейчас составляет 2 250 000 рублей в год (просто для того, чтобы вы понимали, о каких суммах у нас идет речь). И дальше, когда буду рассказывать о матрицах, хочу пояснить, какие опасности накладывают большие суммы в плановых и фактических показателях. Четыре года в группе компаний работает GOAL-технология, из них три года она работает так, как должна работать, на наш взгляд.

Если смотреть на территорию (илл. 1), то «Магнат» находится на Среднем и Нижнем Поволжье, а также на Урале (Свердловская область и Пермский край). Все дистрибьюторские организации достаточно большие, по имеющейся у меня информации. Технологию GOAL используют, в настоящий момент, компания «Магнат» и наши соседи, которые работают в Казани (компания «Смайл»). Также мне известно, что опыт внедрения этой технологии был ещё у одной компании, но по каким-то причинам от неё отказались. Это было достаточно давно, ещё до того, как мы начали работу. Одной из причин отказа была смена организации – что-то на организационном уровне поменялось, пришел новый владыка, всё случилось по-другому.

Организация выглядит следующим образом: есть управляющий компании с головным офисом, две дистрибьюторских компании («Магнат-Волга» и «Магнат-Урал»), рекламное агентство «АDVANT» и служба оказания логистических услуг – из неё мы очень надеемся создать большого третьего партнера по логистике. Это нужно для того, чтобы преуспеть на логистическом рынке – есть большая вероятность, что удастся хорошо развернуться. Ну, и некоторые альтернативные проекты. Все приведенные здесь объекты работают с использованием программы АС GOAL (сейчас KPI—Drive). Везде используются разные решения, потому что, сами понимаете, что говорить об использовании технологии на уровне дистрибьюторской организации – это несколько иное, чем говорить об использовании этой же технологии в головном офисе. Скажем так, тот же самый Председатель Совета директоров не совсем часто заносит какие-то SMART-задачи. Он появляется три раза в год для того, чтобы выдать ряд пряников и ряд кнутов тем, кто работает. Подходы разные, совершенно разные матрицы, разные договоренности. Тем не менее, технология одна, и все, кто находятся, все сотрудники группы компаний отражены в одном информационном поле — в программе АС GOAL. Пока нет никаких вопросов?

До того, как нам был предложен программный комплекс АС GOAL, в который встроены модули SMART (задачи и поручения) и Standart (стандарты качества исполнения задач), мы пользовались предлагаемым ранее решением бумажного согласования SMART-задач, планёрок. Мы приходили с листочками, где были записаны эти задачи. У нас было очень много веселых и интересных моментов, когда топ-менеджеры (сначала согласуются SMART-задачи с топ-менеджерами) ходят между собой, выясняют, что друг другу надо, ругаются, делятся обратной связью, выставляют оценки друг другу по поводу деятельности смежных подразделений. Это приносит в организацию некий элемент живости. Потому что одно дело – это находиться в своем мире, править там, иногда оттуда выходить и в удобный момент получать вознаграждение от руководителей… если с эмоциональной составляющей удалось прокатить и с цифрами более-менее всё в порядке; либо с цифрами где-то вляпаться, с выводами ошибиться, и тогда попасть под хороший “каток”, когда тебя “раскатывают” в присутствии всех остальных на ревью. И доказывать, что ты про этот бизнес, про своё княжество ничего не соображаешь… Другое дело — когда из этих княжеств всех князей собирают на большую поляну, на которой все являются абсолютно равными, и небольшое преимущество уделяется тем службам, которые приносят в организацию деньги. Либо делают так, чтобы эти деньги в организации не слишком сильно убегали. Я говорю, в данном случае, про отдел продаж и про логистику. Если одни чуть-чуть не продадут, а другие чуть-чуть перетратят, то дистрибьюторская организация может просто лопнуть.

|

Выгоды от внедрения модуля SMART |

|

Таб. 2. Выгоды от внедрения модуля SMART (задачи и поручения)

Что получилось, когда был предложен нам этот инструмент. Скажу сразу, мы достаточно долго отодвигали момент внедрения автоматизированных модулей. Основная опасность, которую мы перед собой видели, – это привычки людей. Они привыкли работать с бумажками. Наверняка, вы помните, каким образом у нас компьютеры приходили в офисы. Было очень много людей, которые по тридцать лет в бухгалтерии, и “этот компьютер с вашими, там, распечатками не видел, и видеть не хочу, и видеть не буду”. Приходилось серьёзно поработать над сменой привычки. Однако вышло так, что весь мир перешел на компьютеры, и нам тоже пришлось это сделать. Пооткладывали, пооткладывали, разобрались с технологией и начали внедрять под себя модуль SMART. Самая главная выгода (таб. 2), которую мы получили, — это то, что данная технология «под ключ». Нам не пришлось ничего додумывать, ни о чем особенно размышлять – вот, просто внедрили, и она готова к использованию. В отличие от описания матриц, в отличие от продумывания интерпретаций для ключевых показателей эффективности, либо их наборов здесь особо думать не нужно. Есть технология, и сразу начинаешь по ней работать.

Но есть определенная инерция в умах и в действиях людей. Всё время приходится прикладывать большие усилия, чтобы технология начала работать. Но, тем не менее, что это решение «под ключ», для нас было очевидно. У нас появилась альтернатива традиционным совещаниям, возможность дистанционно согласовывать – все-таки это интернет-технология, и директору самарского филиала совсем необязательно мчать на машине десять часов в Волгоград, чтобы посидеть двадцать часов на планёрке и поехать обратно с подписанными бумажками. Это можно сделать в течение десяти минут с помощью компьютера. Достаточно удобно и выгодно.

Для меня был показателен тот случай, о котором я уже рассказал в перерыве Александру Литягину. Генеральный директор, озадаченный тем, что к нам пришло несколько визитов с проверкой нашей деятельности (проверка от генерального партнера Procter&Gamble проходила подряд несколько недель), приходит к пониманию, что собрать топ-менеджмент организации на совещание он не может. Потому что топы всё время должны находиться в другом месте. Естественно, если вы не проводите SMART-ревью (пересмотр задач) со своими руководителями в начале месяца, то смысл делать его потом? Это как “давайте поговорим в конце месяца о том, что мы должны были сделать в течение этого месяца”. Логики уже нет. Убрать вообще этот элемент – значит создать совершенно нездоровый прецедент. Если мы найдем причины один раз избавиться от ревью, то дальше этих причин будет ещё больше, и ревью станет только меньше. Мы потеряем в управлении. И вот он (генеральный директор) ходит с огромными глазами, не понимает когда это делать, возникает смелое решение: давайте соберемся в субботу, воскресенье и посидим. Ну, думали, думали, потом, может, их дистанционно, по интернету зачесть? Или, в крайнем случае, по телефону что-то уточнить? Очень большие глаза, типа – “а чего – можно было?”. В результате, всё это согласование заняло порядка часа в телефонном режиме. С вопросами, ответами и договоренностями.

Человек вышел и прикинул: два дня планерок или два часа согласования с использованием технологии? Можно просто перемножить это на стоимость рабочего дня топ-менеджера – получим выгоду в рублях. Она достаточно ощутимая. Естественно, злоупотреблять этим не стоит. Делать так, чтобы всё время топ-менеджмент обменивался информацией только дистанционно – это не совсем правильно. Потому что тогда мы опять возвращаемся туда, о чём я говорил, в те княжества, и создаем возможность искажения информации. Но, тем не менее, как альтернатива в экстренных случаях используется очень хорошо.

Кроме того, реальное сокращение транзакции на выполнение процедуры планирования, согласования, защиты и утверждения. Если у тебя есть список задач и ты хочешь донести их до своего руководителя, то их нужно просто внести в модуль программы. Когда у руководителя появляется возможность, он это всё проверяет. Так как матрицы топ-менеджеров открыты друг для друга, они имеют возможность предварительно согласовать задачи, уточнить, как они сочетаются с планами работ на год. Произвести все эти согласования с использованием компьютера – это достаточно быстро. Таким образом, происходит ускорение процедуры подтверждения и выполнения задач. Если раньше в наших матрицах SMARTы стояли как ключевой показатель эффективности с возможностью внесения факта этой задачи всего один раз в неделю, и нужно было, выполнив задачу ждать целую неделю, когда придет напоминание и вносить в акт, то здесь ситуация меняется. Если выполнил задачу — сразу зашел в программу, обозначил, и руководителю сразу пришло напоминание о том, что там что-то совершилось, какой-то проект сдвинулся, можно давать ход другим проектам. Это тоже достаточно ощутимо ускоряет работу.

В тот момент, когда задачи, внесенные в модуль изменяют свой статус (добавляются, либо помечаются как выполненные), система автоматически рассылает уведомления ответственным за эти задачи. То есть руководителю или сотруднику приходит напоминание на электронный адрес о том, что что-то поменялось, нужно посмотреть – сотрудник изменил статус задач на «выполнено»: подтвердить или опровергнуть. Это уведомление приходит на электронный адрес, а в интерфейсе программы задача меняет свой статус.

Появились дополнительные возможности по переносу этих задач в отделы. Просто появилась функция, когда можно скопировать задачи подчиненным. Появилась возможность расстановки акцентов и приоритетов в этих задачах. Кто-то ранее дискутировал о том, что в программе может стоять две задачи с весом по 50%, чтобы в сумме было 100%. Такие возможности тоже есть и иногда действительно бывает, что проекты у сотрудника такого объема. Бывает, что сотрудник стремится создать 10 задач, из которых 8 будут надуманных — в итоге будут выполнены две важных, за которые ему нужно рукоплескать. Но это обман самого себя, потому что просто так было принято. Новый функционал — это как раз возможность отступить от правила “Всегда 10 Smart-задач”. Действительно, не очень удобно себя переламывать, говорить, что всегда было по 10 задач, а теперь вдруг 1-2. Но если подходить к управлению с целью управлять и получать результаты, то такое допущение можно сделать. Если подходить к управлению, что “так надо”, то это будет больше механический процесс — он к управлению имеет отдаленное отношение. Но мы однозначно посчитали, что это выгодно.

Необходимость подтвердить выполнения задачи здесь и сейчас. Достаточно часто во время бумажных согласований, когда уточнялся статус задачи, топ-менеджер отрапортовал на планёрке: задача выполнена. Ну, и контрольный вопрос в голову, а чего подтверждать-то в этой задаче? Начинали возникать цифры из ума, из какой-то большой тетради, из какого-то набора отчетов, что не проверишь, не посмотришь, но в принципе он ручается. Обманывать ему никакого смысла нет: раз он ручается, значит, всё хорошо – надо зачесть эту задачу. Задачу зачтешь, потом в отчет посмотришь — там планировали два, а получили полтора, и те полтора с большой натяжкой. Но задачу уже зачли, уже посчитана результативность, менять решение постфактум тоже неправильно – либо рукой махнуть, либо злобу или обиду затаить – тоже не есть хорошо.

Здесь GOAL-технология предусматривает такое решение: если ты проделал какую-то работу, есть какой-то подтверждающий отчет, что ты приложил руку, то руководитель увидит возможность принять правильное решение. Либо нужно задать вопросы чуточку раньше, чем состоится традиционная планёрка. Вот такие выгоды мы для себя определили. Возможно, они есть в гораздо большем объеме, и каждый, кто будет у себя это внедрять, наверняка, найдет свои выгоды, потому что внедрять совершенно без выгод – это очень сомнительно занятие.

|

Сложности при внедрении модуля SMART |

|

Таб. 3. Сложности при внедрении модуля SMART

Какие мы обнаружили сложности при внедрении SMART-модуля (таб. 3). Ну, во-первых, сложность в том, что это технология новая. Многие наши сотрудники любят технологии, потому что есть некая уверенность, что это такое волшебство, которое возникнув у какого-нибудь главного руководителя в организации сделает всем счастье. Такое счастье, от которого и работы станет меньше, и зарплата станет больше, и ничего не надо будет делать, а всё будет хорошо. Но о том, что технология – это инструмент, которым нужно будет пользоваться постоянно, и как при работе с молотком в первый раз «достаточно сильно отбивать пальцы», пока не научишься… сотрудники предпочитают забывать. Потому что технология – это классно, работать в технологичной компании – это замечательно, а то, что технологию постоянно реализуют люди – здесь как раз и начинается самая большая трудность. Реализовывать её никто не хочет. Возникает необходимость менять собственные привычки. В первую очередь, у руководителей. Всегда писали на бумаге, сейчас нужно лезть в компьютер, компьютеру нужно уделять гораздо больше времени. Причем у компьютера есть один нюанс: там, когда пишешь и грамотность не проверяешь, могут появляться совершенно неприемлемые опечатки, которые потом выносишь перед Советом директоров и выглядишь полным идиотом. Ну, бывает такое. Нужно тратить дополнительное время на проверку, на бумаге-то ручкой зачеркнул, отшутился и всё. А эта информация уже уходит, хранится в системе, ходишь по коридору, на тебя так посматривают – типа, молодец, окно через букву «а» написал.

Но за необходимостью менять собственные привычки стоит необходимость менять привычки сотрудников. Иногда легче поменяться самому, поменять кого-то вокруг себя. Но когда приходится делать и то, и другое… вот тут возникает достаточно серьезная нагрузка на руководителя организации – все лидерские качества либо проявляются, либо оказывается, что этих качеств нету. Менять привычки для нас оказалось крайне затруднительным. Бумагу-то можно было поправить… Очень часто получалось, что не успеваешь подготовиться к планёрке, взял — набросал какие-то тезисы (чего мы будем делать) и пошел дальше. А там, уже в процессе, все люди торопятся закончить совещание, все друг друга не хотят утопить, поэтому они подсказывают, подбрасывают какую-нибудь хорошую идею, и она тут же ложится на бумагу – всё нормально, подпиши.

Совещание прошло «эффективно», в дружеской обстановке: не подготовился, но получил хороший результат. Здесь же ситуация совершенно другая — по отделам особо не походишь и не поспрашиваешь, как тебе правильнее составить формулировку. Приходится писать самому, а она – хлоп! – опять в программе. Компьютер тебе показывает. Он же, в хорошем смысле, «глупый»: чего напишут, то и показывает на экране – и менеджеру опять не так, опять надо идти к администратору, просить, чтобы что-то исправили. Не все привыкли жить с компьютером. Очень часто компьютер используется недостаточно глубоко – получить почту, отписаться, согласен или не согласен. Сидеть долго, смотреть в какие-то отчеты, думать, из чего будут складываться ваши задачи на этот месяц, почему они именно такие, какие могут возникнуть вопросы, почему ты должен это делать, на какие документы надо сослаться – это не всегда развито у людей. И всегда иметь ноутбук подмышкой, когда знаешь, где какая информация, чтобы обосновать своё решение — это тоже не всегда работает.

Технология получается компьютерная, а мышление всё еще бумажное. То, о чем я говорил: система железная – она совершенно не слушает рассказов о том, что ты ошибся, просишь прощения, виноват, осознаешь и так далее. Если ты забыл поставить вес в задаче и отослал её на утверждение, то она уходит туда, к руководителю, с нулевым весом. Если ты отправил десять задач с нулевым весом, то руководитель с интересом читает всё это, и что это десять важнейших задач, и что они важны настолько, что имеют нулевой приоритет. Он сидит и думает, чем люди занимаются, либо для чего эта работа делается. Попробуйте представить себя на месте руководителя, и то, что уважаемый вами сотрудник достаточно высокого ранга присылает вам документ, который вы под каким-то косвенным показателем видите, что это, ну, реально отписка, либо сделано настолько второпях… Как-то сразу хочется написать ему в оценку руководителя: «за кого ты меня здесь держишь?».

Также мы обнаружили очень серьезный резерв в наших управленческих компетенциях – это отсутствие навыка “закрывать” выполненную работу и контролировать выполнение работы сотрудниками. Получилось, что менеджмент организации может что-то привнести в работу (дать хороший пинок, чтобы что-то завертелось, какие-то проекты начали работать), но после запуска совершенно не проверяет, закончились эти проекты в срок или нет, получились ли запланированные результаты или нет. Это сразу выливается в то, что месяц закрывается, премии рассчитываются, потом начинается гора объяснительных: «ой, я по очень, очень важным причинам забыл зачесть сотруднику SMART-задачи». То есть они настолько были важны руководителю, что он забыл их зачесть. Все становится очевидным: организация, которая может хорошо крикнуть «Вперед!», но при этом не утруждает себя проверить, в какой именно период бежит эта организация и в какой период она прибежала. Она рискует вообще не туда прибежать. А ошибаться нам совсем не хочется, а то работу придется искать. Вот это те сложности, которые мы обнаружили. Как я уже говорил про выгоды, каждый внедривший у себя обнаружит дополнительные сложности – они будут где-то абсолютно очевидны, а где-то будут совершенно неочевидны. Для кого-то, может, даже смешными покажутся, но со сложностями гарантированно придется столкнуться.

|

Выгоды от внедрения модуля Standart |

|

Таб. 4. Выгоды от внедрения модуля Standart

То, что касается модуля Standart (таб. 4). Пока о нем мы знаем только выгоды, потому что со Standart-модулем у нас история работы совсем маленькая (мы сначала занимались Smart-модулем). Самый главный плюс – в Standart-модуле выносятся соизмеримые показатели действия. Мы столкнулись с тем, что придуманные нами показатели эффективности в ряде случаев не имеют возможности быть оцененными один раз в неделю или один раз в декаду. Они оцениваются один раз в месяц. Если применять такие оценки и показатели в оперативной практике, то получается определенного рода лотерея. Мы знаем, что сотрудник должен сделать, но не имеем возможности проверить правильность его работы в течение месяца, не имеем возможности сказать, что ему нужно подкорректировать. Получается, мы месяц работаем по принципу «угадал – не угадал». Если угадал – чемпион, не угадал – не чемпион. Ну, сами понимаете, что жизнь полна таких вариаций, что сотрудник может не очень правильно работая, несколько раз подряд угадывать. У него складывается одна картина мира, что «я делаю, как делаю, и у меня всё получается». Вдруг он допускает какую-то традиционную для себя ошибку, или звезды становятся в ненужную позицию, и сотрудник теряет в деньгах… А объяснить самому себе, получить ответ от руководителя, что он сделал неправильно, он не может. И тут он говорит: «Ну, что это за замечательная система – сегодня платите, завтра не платите – хотя всё развивается абсолютно одинаково. До свидания, мне это неинтересно, всем спасибо!».

Кроме того, есть очень важные вещи, которые очень актуальны для менеджеров – это, в нашем случае, некоммерческие показатели деятельности. То, что касается укомплектованности штата, ротируемости персонала, рейтингов, выставляемых этому персоналу, вводимых аттестаций для людей – это всё очень важно, но оно не находит отражение в эффективности топ-менеджеров. Если выносить их в стандарт деятельности (в наших нормативных документах написано, что работа с персоналом по таким показателям – это стандарт деятельности сотрудников), тогда Standart-модуль получает серьезный вес в оценке деятельности топ-менеджеров. Денег он заработал – хорошо, для развития организации он что-нибудь сделал – ничего. Можно здесь и сейчас зарабатывать много денег, но если не вкладывать в развитие персонала и не делать что-то на будущее для развития организации, то деньги могут закончиться, а персонал может не начаться. И тогда получится, что организация встанет в тупик и умрет.

Объяснять это научным языком топ-менеджерам удобно. На каждом митинге мы об этом говорим, но, к сожалению, не перекладывали это на топ-менеджера до появления модуля Standart. Это не отражалось в его оценках. Он выбирал свою позицию – «да, косяк, опять с кадровой стратегией что-то, вот, плохо». Ему говорили: «Ай-ай-ай!» – на этом и заканчивалось. Это превращается в пониженную результативность, а за пониженной результативностью можно в результате не придти к новым назначениям, к новым изменениям в заработной плате и очень серьезно потерять в собственной значимости в организации.

Также появилась достаточно важная для нас возможность – это внесение в стандарты оцифрованных пунктов должностных инструкций. Здесь мы вздохнули спокойно с такими объектами управления как сотрудники бухгалтерии, как кассиры. Потому что постоянно продавливать в организации мысль о том, что действительно можно придумать несколько SMART-задач для кассира можно. Можно напрячь менеджера, чтобы он сидел и комкал голову, придумывал какие-то блестящие задачи – говорил, поменять папки местами или пыль протереть. Но иногда бывает такой кассир, который сидит в течение дня, получает деньги, складывает их покупюрно, формирует инкассаторскую сумку, кладет туда ведомость, печатает Z-отчет, и всё потому, что больше он ничего не успевает делать. Он сидит на чистой механике – принимает, принимает, выдает, выдает. Ему некуда всунуть SMART-задачу. Только субботник какой-нибудь ему придумать. Но это уже из разряда некоторого абсурда.

Оценивать деятельность кассиров нужно, потому что если там три сотрудника, то всё равно кто-то работает чуточку лучше или чуточку хуже, а кто-то — стабильно. Платить им всем одинаковую заработную плату значит то, что они будут работать все одинаково плохо. В данной ситуации, не равняются на лучших сотрудников или менее преуспевающих. Потому что какой смыл напрягаться, если ты ничего от этого не получаешь? Когда вносится что-то в стандарты, то уже появляется возможность оценивать качество выполняемых операций. То есть можно оценить количество, а в стандартах можно оценить качество. Если нормально написана должностная инструкция, то здесь можно вздохнуть с облегчением. Тем более там, как научили меня наши главные бухгалтера, называясь абсолютно одинаково, процесс у них может быть организован таким образом, что каждый из них ведет свой счет и, несмотря на то, что одинаковое требование к качеству документации, она совершенно различна по срокам, по объемам – а вроде все трое бухгалтеры. Выделить, что бухгалтер по тридцатому или сороковому счету – нет такой должности.

А какие у вас KPI по персоналу?

Первое. Словами — это укомплектованность штата. Есть стандарт укомплектованности штата функции, выставляется целевой показатель и оценивается фактический. Если у руководителя постоянно неукомплектованный штат, и особенно если это топ-менеджер, то к нему возникает уже ряд серьезных вопросов: что сделано, чтобы штат был укомплектован; почему при регулярно неукомплектованном штате и больших рассказах о том, что к нам не идут никакие люди на работу, он умудряется достигать поставленных перед ним плановых показателей – косвенное показание того, что он просит завышенное количество людей себе, либо не представляет, каким образом его люди зарабатывают или тратят деньги. Как только в этом стандарте возникают трудности, оценка руководителя у сотрудника уже начинает серьезно “гулять”, потому что можно выполнить план продаж и потерять всех сотрудников. Соответственно, стандарт помогает дать руководителю оценку, что “дружище, у тебя совершенно нехорошо с тем, что ты должен делать в первую очередь для организации”. При наших объемах бизнеса и при том партнере, с которым мы работаем не нужно серьёзно развиваться, через голову перепрыгивать, ставить агрессивные планы. Тем не менее, ты продукт, который достаточно сильно сам себя продает – не что-то новое на рынке. И если не уделять внимание работе с персоналом и, тем более, это не оцифровывать, у руководителя может сложиться неверная картина.

Второе. Ключевой показатель эффективности по укомплектованности штата относится и к менеджерам организации. Но как стандарт укомплектованности подразделения, он относится к каждому руководителю, потому что, в нашем случае, стандарт управления персоналом к ресурсам точно такой же, как стандарт управления финансами как у топ-менеджеров.

Третье. Ротация персонала – это текучесть. У нас есть рассчитанный показатель по текучести. Как только этот показатель отклоняется от целевого уровня, тогда задаются вопросы. Как это посчитать? Нужна текучесть 3%, а по факту она – 2%. Начинаем разбираться, почему меньше. Если она по факту – 6%, начинаем разбираться, почему она больше. Да, речь шла о текучести персонала, о том, каким образом он покидает организацию по ряду причин. Для нас утечка людей является достаточно серьезной проблемой.

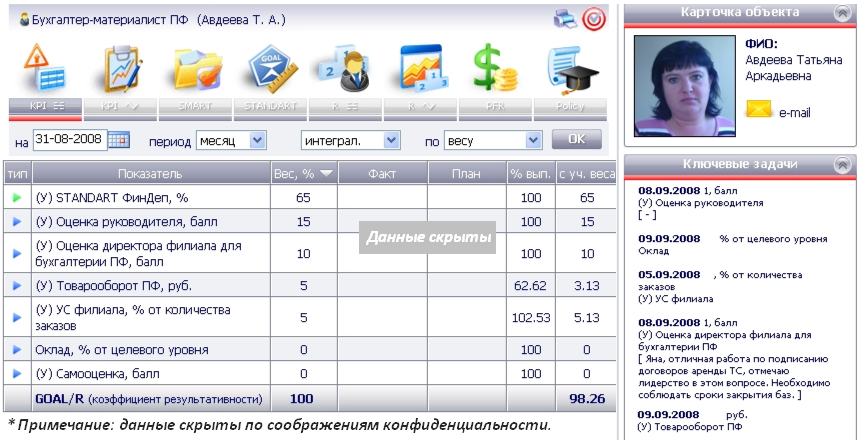

Итак, матрица бухгалтера-материалиста Пермского филиала (илл. 3). Хочу сразу сказать по поводу матриц. Я, к счастью, не в первый раз обращаюсь к аудитории на GOAL-конференции. Достаточно часто возникает стремление взять матрицы, которые приводятся выступающими здесь коллегами, сразу как эталон. Мол, вот она самая правильная, и дальше начинаешь проверять — почему это не учтено и вот это не учтено… Огромный, на мой взгляд, плюс всей этой технологии – она отражает ваши решения по оценке работы ваших сотрудников. Хотите, чтобы бухгалтер оценивался так – сделайте и оценивайте его так. Вы же сообщили сотруднику, что оценка его деятельности будет ставиться таким образом? Он проинформирован и он принял правила игры. Его руководитель участвовал в этой разработке и тоже знает правила игры. А когда заданы правила игры, вы по ним играете. Поэтому относитесь правильно. Это не эталон и не идеальная матрица. В споре с другим главным бухгалтером я проиграю. Он скажет, что это всё совершенно не так, всё должно быть по-другому. Но это наше решение, которое мы согласовали в процессе нашего совещания.

Здесь видно, что внесен блок, тот самый Standart-модуль – финансовый департамент, он занимает 65% веса. Глядя на эту матрицу, сразу понятно, что этот человек должен выполнять стандартные операции. Он не участвует каким-то значимым образом в развитии организации, в продвижении бизнеса. То есть обеспечивающий службе 65% своих приоритетов надо распределять на стандартные операции. Выполнение им стандартов оценивается руководителем, который тоже имеет серьезный вес – 15 баллов. Он тем более серьезен, что оценки руководителя могут иметь отрицательную интерпретацию, и тогда, заработав “-1” или “-2”, вся итоговая результативность может быть зарублена просто на корню. Кроме того, у этого сотрудника добавляется оценка директора, которая выставляется всему отделу бухгалтерии (с точки зрения административной работы). Всё-таки должен быть административный руководитель и функционал.

Для нас важен показатель “Товарооборот”. Мы хотели бы, чтобы все наши сотрудники понимали, что мы работаем в коммерческой сфере, в продающей организации. Мы не можем их воспитать, да и это не входит в наши задачи — воспитывать людей, менять их ментальность. Но мы сообщаем, что если организация справляется со своими планами, то это влияет положительно на результативность сотрудника. Если не справляется, то это влияет отрицательно. Это, естественно, несправедливо, потому что бухгалтер-материалист не занимается никаким образом товарооборотом. Но это система управления, а не система социальной справедливости. У нас в этом вопросе очень жесткая принципиальность. Это либо так, либо по-другому. Для тех, кому нужна справедливость, мы предлагаем построить её в другом месте. Для этого есть уйма возможностей и для этого с нами можно даже не ругаться.

Второй показатель – это уровень сервиса логистического филиала. Здесь мы взяли заявки, а здесь их отвезли. Все остальные показатели у нас с нулевым весом. Оклад от целевого уровня – это расчетный показатель, на основании которого дальше считаются премии.

В матрице стоит буква «У» возле каждого показателя. Что это значит?

Буква «У» обозначает, что это Уральский дивизион. Интерпретации ключевых показателей на Волге, Урале и в рекламном агентстве различаются, а названия могут совпадать. Поэтому мы добавили вот такой условный знак, который нас быстро ориентирует.

Расскажите, пожалуйста, про показатель “УС филиала, % от количества заказов”.

Этот показатель является интегральным. Он состоит из трех больших блоков и там расписан на кучу маленьких. Туда входит точность подбора, точность удовлетворения заказа, точность выставления документов, точность заказа. Это оценивает логистический цикл товара, проходящего через организацию. Показатель рассчитывает весь логистический цикл, который проходит через предприятие. Рассчитывается автоматически.

План по оценке руководителя “удовлетворительно” (0)?

Ставить в плане “0” математически не получится. Потому что компьютер не может разделить на ноль. Поэтому мы тут ставим план «1». «2» мы не ставим по объяснимой причине – мы хотим, чтобы сотрудник своей работой превышал требования. Заряжать организацию сразу на то, что все «ух, какие!» – это значит создать у людей предпосылки, чтобы из этой организации убежать. Ведь переквалифицированный персонал смотрит на рынок.

Как низкая оценка руководителя влияет на зарплату сотрудника?

В матрице есть градация: есть серьезный ущерб – эта оценка «-2» и есть показатель недостаточности качества «-1». Когда человеку ставится «-2», то это хороший пинок. Мол, дружище, если ситуация не будет снова разрешена, то работа такого качества нам не нужна – найди себе место, где это качество будет приемлемо, либо давай вместе поменяемся.

Если у него «-2», то это сразу -200%. Тогда вот это умножается на -200, отсюда уходит из плана 15%, плюс ещё 30% накладывается в минус. Таким образом, эта цифра уходит в район 50% (общий коэффициент результативности). Сотрудник нам остается не должен (мы всё-таки организация легальная), но и мы ему тоже остаемся не должны. Ни премии, ни поощрения.

Может ли оценка руководителя скорректировать работу сотрудника? Как правильно ставить оценку — у вас есть какой-то сложившийся подход?

Есть что-то рациональное в работе и есть что-то эмоциональное. Рациональное мы стараемся оценивать с помощью описанных процедур, а эмоциональное добавляем с оценкой руководства. Кроме того, оценка руководителя в нашей практике должна сообщать сотруднику, что ему нужно делать лучше. Оценка выставляется в таком формате: руководитель пишет, что сделано плохо, что сделано хорошо и что нужно сделать в дальнейшем. Как вы сами понимаете, организация состоит из большого количества людей, и поменять вот эту привычку, сообщать постоянно людям, каким образом нужно развиваться… это дается не сразу.

Дело в том, что сама система позволяет оздоравливать управление в организации. Первый месяц «-2» – неприемлемая работа, второй – «-2» – неприемлемая работа и, естественно, с премией не очень хорошо. Третий месяц «-2» – уже даже не дожидаешься разговора, потому что ты какой-то такой. Я каждый день прихожу на работу и каждый день получаю себе оценку: «ты работаешь плохо», «ты работаешь плохо», «ты работаешь плохо» – либо поменяюсь, либо поменяю работу. Эта система выдавливает. Были, конечно, случаи, когда человеку абсолютно всё равно, какие у него премии и оценки. Ему хватало вот этого фиксированного уровня, он приходил на работу, в пять часов вставал, говорил: «До свидания!». Что-то делал… Организация живая, обязанности всё равно каким-то образом перераспределяются – человека просто выдавили, у него и обязанностей никаких не осталось. Походил, походил, потом что-то подумал и ушёл. С ним разговаривать просто перестали – люди живут в одном ритме, а он в другом.

С точки зрения саморегулирования, система очень хорошо помогает, но при условии, что менеджеры готовы своим людям давать обратную связь. Ставить оценки. Это не всегда комфортно. Итоговая оценка ставится раз в месяц, а так – раз в неделю. Чтобы была возможность корректировать поведение сотрудника, говорить ему чаще, что он делает правильно, что неправильно.

C какой результативности начинается премия?

Все матрицы рассчитываются таким образом, чтобы было 80%. Математически мы всё-таки не институт, сильно посчитать не можем – прикинули, что если у нас порядка 80 пунктов будет на показателе прямого влияния сотрудников, и он этого достигнет, то ему потихоньку будет капать вот эта переменная часть заработной платы, и он начнет двигаться к целевому уровню, о котором мы ему говорили. А если и организация работает нормально, то шансов, что сотрудник выйдет на свой целевой уровень становится больше. Поэтому мы выбрали уровень в 80 пунктов. 81 – это когда премия начинает отличаться от нуля в сторону увеличения. 80 – это когда возникает переменная часть, и вы отходите от окладной, фиксированной части. В районе 90 пунктов – это уже возможность выхода на целевой уровень, когда ещё может формироваться дополнительная часть премии.

У вас в процентном отношении оклад и премия как различаются?

У нас используется несколько систем: есть 50/50, есть 70/30 (фиксированная/переменная), есть 80/20. Мы ввели такой показатель, как целевой уровень. Он близок к окладу, но его расчёт немного отличается. Если обобщить, то да, это оклад. Мы используем следующую систему. Если представить вот это как 100%, чтобы работать с необходимым нам качеством, то это и является целевым уровнем. Какая-то часть является фиксированной – гарантированной выплатой сотруднику, на которую накладываются условности, типа, там, был на работе двадцать дней, был на работе десять дней. Целевым уровнем мы называем это потому, что мы не плюсуем премию, то есть не вот это 100%, к которым, может быть +10% или +15%, а 100%, от которых -10%. То есть ты не дотянул до своей цели. Организация обещала тебе, что построив работу нормальным образом, ты будешь получать такую-то сумму. У тебя что-то неправильно, ты недополучаешь. Тебя вроде бы не депремируют, потому что оклад-то у тебя есть, но ты недополучаешь. Соответственно, если здесь система 70/30, то тут может быть до -30%. При -30% ты получаешь 70% от своего целевого уровня. По сути, это просто математика. Считать можно в разные стороны, но, на самом деле, это потолком не является. Потому что есть возможность дополнительного премирования – у нас предусмотрено, что можно перешагнуть через это. Перевыполнение не превышает 20%.

А какой зарплатный “потолок” в случае перевыполнения плана?

Теоретически сотрудник может получить от 70% до 110%. Больше мы не даем, потому что мы считаем это достаточно большой ошибкой планирования, когда сотрудник вдруг внезапно выкатывает результат, там, 200% перевыполнения.

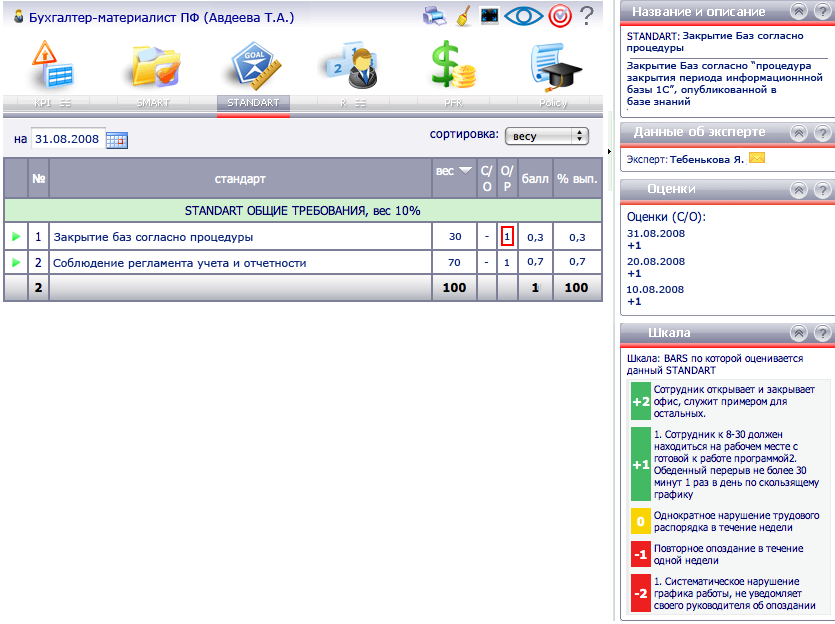

Идем дальше. Standart-матрица бухгалтера-материалиста финансового департамента (илл. 4). У него введены два стандарта: закрытие баз согласно процедуре и соблюдение регламента учета и отчетности, то есть выполнение этих операций в срок.

У него введены два стандарта: закрытие баз согласно процедуре и соблюдение регламента учета и отчетности, то есть выполнение этих операций в срок. Здесь расписаны эти стандарты. Опасность, которую я вижу в Standart-модуле – это то, что расписывать это очень проблематично. Оценивать легко. Это где-то примерно «+1», а это где-то «-1»… а вот написать так, чтобы сотрудник очень четко видел разницу между этими «+1» и «-1», что же нужно делать по-другому, ума не всегда хватает. Это должен писать главный бухгалтер и бухгалтера. Потому что я могу прочитать, как это читается, но в бухгалтерии я не являюсь экспертом, не могу решающего слова сказать.

Насколько объективно себя оценивают сотрудники?

Они часто пишут комментарии, от которых хочется засмеяться, а потом пойти и попросить объяснительную. Если помните, я чуточку раньше говорил, когда вам приходит неподготовленный документ, вы сразу по каким-то показателям видите, что от вас просто отмахиваются – так же с этими оценками руководителя. Сидишь, читаешь: сотрудник поставил себе оценку «+2» – работа в пределах ожидаемого. Идёшь, спрашиваешь: «Я чего-то не понимаю. Для работы в пределах ожидаемого тебе полагается «+1», а ты поставил себе «+2», и комментарий: «в пределах ожидаемого». Спрашиваю: «Что сотруднику нужно делать, чтобы он лучше работал?» – «Ай, там, понимаешь, всё горит, всё пропало…». Я ни с кем не спорю, я иду к администратору, сношу на фиг эти факты и выставляю красную матрицу – вспоминайте тогда, что было с сотрудником до этого и ставьте ему нормальные оценки. Обидно, но я и никто в организации не сможет обучить огромное количество людей соблюдать договорённости и выполнять взятые на себя обязательства. Либо все люди начнут это делать, либо нет. Надо только для этого условия создавать.

Это матрицы сотрудников отделов продаж (илл. 5 и 6). Они там что-то намолотили в закрома родины. Ряд качественных показателей, таких как инициативные решения фокусных групп товара. Как я говорил, у топ-менеджеров есть показатели работы с персоналом, у сотрудников отдела продаж есть логистические показатели. Ведь не всегда отвезенный нашим заказчикам заказ и какие-то возникшие с ним проблемы являются следствием ошибок работы логистики. Иногда наши торговые представители могут взять заказ в закрытой точке, по памяти, где всегда брали. Либо не учесть, что они планируют доставку на завтра, а там им сказали большими буквами, что «нас завтра не будет, у нас завтра ревизия». А логистика всем своим трудовым коллективом напрягается, привозит, целует закрытую дверь, увозит заказ и этот творческий коллектив разбирает заказ, разукомплектовывает его на складе. В результате мы теряем деньги, время, а торговый представитель говорит, что это, видимо, что-то случилось, опять мы заказ не отвезли, я на этом не заработал. Ну, обычная, нормальная ситуация, по-другому-то редко бывает.

Просроченная дебиторская задолженность и тот показатель, который нам очень помог исправить ситуацию с операционными затратами. Мы долго говорили о том, что нам нужно привлечь внимание руководителей среднего операционного менеджмента к тому, как они работают с бюджетами. Поговорили, поговорили, потом мне «стукнули по голове» и сказали, что я не хочу больше об этом говорить – это должна быть матрица. Крутись, как хочешь, но этот показатель должен влиять на результативность сотрудника – то, как они управляют своими операционными затратами. Появилась матрица, через три месяца финансовый директор сказал: «Респект, no pasaran, если что, заходи – чай, конфеты». У нас всё стало хорошо.

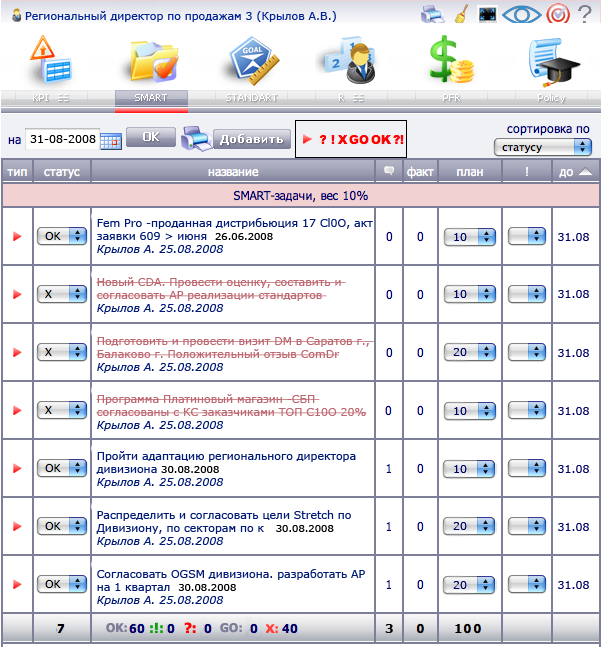

Вот таким образом выглядит матрица регионального директора по продажам Крылова Александра (илл. 6). Он какие-то задачи выполнил, какие-то — не выполнил, что-то у него зачли, а что-то — не зачли. Так как эти директора являются региональными и находятся за пределами центрального офиса, то этот модуль позволяет нам работать с ними дистанционно, согласовывая задачи. Так как у нас эти все задачи рождаются из годового плана работы, то выполняя или не выполняя эти задачи, мы выполняем или не выполняем годовой план работы. Такая вот простенькая и незамысловатая система управления.

Этот парень должен сделать так, чтобы мы продали определенное количество коробок и получили определенный доход в рублях — это задача с весом 25%. Он должен это сделать с соблюдением торговых условий, с доходностью, то есть работать в доходных каналах. А не сливаться с крупными оптовыми заказчикам, либо национальными, где очень легко получить объем и никакой наценки. Этот парень должен активно продвигать инициативные позиции, на которые сейчас производитель направляет маркетинговую активность – рекламу по телевизору, например, чтобы получить дополнительные деньги, более “широко встать на полке”.

SMART-задачи не привязываются ко времени. Есть основные цели, а дальше идут задачи для увеличения вероятности выполнения вот этих целей. У него есть общий товарооборот дивизиона, который тоже сюда же вкладывается, потому что он управляет несколькими секторами бизнеса. Есть просроченная дебиторская задолженность, то есть управление рисками от его операционной деятельности. И управление его затратами. Вот так выглядит его работа.

Когда реализация задачи зависит от нескольких сотрудников, то риск её невыполнения повышается. Как вы работаете в таких ситуациях?

Подобные ситуации мы каждый раз рассматриваем отдельно. Если ты управляешь, то ты определенным образом контролируешь то, что находится вокруг. Угроза невыполнения твоей задачи по причине того, что у «смежника» возникли какие-то трудности бывает очень редко. Чаще всего появляются какие-то предпосылки, что-то происходит до того. Ты каким-то образом можешь проинформировать, что где-то сдвигаешься. Есть возможность закричать, мол, всё пропало, давайте поменяем мне задачу. Это можно сделать в программе, договориться с руководителем о том, что задача будет заменена.

Если сотрудник дотянул до 31-го числа, потом пришёл и показал свои аргументы, переписку, что «всё пропало, мы ещё в самом начале месяца предупреждали, что это не получится», и вот он этот баян разворачивает с надеждой, что ему сейчас будут аплодисменты. Ты знал в начале месяца – чего не поменял? Не поменял — значит, не управляешь. Это система управления – какие к нам вопросы? Тон именно такой, потому что ко мне обращаются именно таким тоном. Несколько раз так наученный, ты сразу начинаешь транслировать это своим людям, что «ребят, если ко мне такие правила игры применяются, я применяю их к вам». Организация работает по одинаковым правилам – это и дисциплинирует, и, одновременно, создает определённую культуру решения этих вопросов. У тебя есть инструменты – в начале месяца скажи, чего тебе не хватает. Если ты говоришь, что всего хватает – тогда вопрос, почему ты не делаешь? Задачи либо выполнены, либо не зачли их. Они разделяются разными цветами.

Как обстоят дела со своевременностью внесения планов и фактов, выставлением оценок?

В классическом варианте должен оценивать руководитель. Дополнительный ресурс, который мы используем – это постоянное промывание мозгов администратору. Он пишет: у вас не внесены планы, у вас не внесены планы, у вас не внесены планы. Но любой администратор – это раздражающий фактор, он не больше, чем красная лампочка на панели, горит и горит. Он же не может кому-то чего-то запретить, кому-то как-то навредить. Вот он сидит и пишет письма. Сначала прямому руководителю, потом руководителю руководителя, потом председателю Совета директоров. А когда этот объем писем возникает, как снежный ком, оттуда происходит лавина. Снимается большое количество “стружки” со всех подряд за невыполнение этой процедуры. Тут кто-то что-то теряет, у кого-то возникает строгий выговор, и вся компания это видит. Все сразу начинают, типа, «надо что-то поменять».

Кто такой администратор?

Есть какие-то дополнительные баллы за корректную работу с ПО? Это как-то отражается на оценке работы сотрудника в целом?

Есть стандарт деятельности – это управление по стандарту АС GOAL с использованием всех инструментов. Нет, баллы за это не начисляются. Вот эти вот крестики на его зарплате отражаются гораздо более значимо. Кроме того, при проведении аттестации сотруднику, глядя на все эти вещи и на письма, которые рассылает администратор, будет сделан запрос к администратору — чего у этого сотрудника было с тем-то. И когда у него всё хорошо, но инструменты он использует неправильно, это добавляет определённую такую “гнильцу” в оценку: вроде бы идеальный человек, но делает что-то неправильно. Соответственно, он не тянет на какие-то более высокие рейтинги.

А у сотрудника есть возможность “обойти” систему? Например, не занес он вовремя какой-то факт — взял, и поставил себе задним числом. Были такие попытки?

Ну, на моей практике официально они не пытались. Технически, конечно, можно поменять дату на компьютере, но тогда и нужно поменять дату на сервере. Тогда у всех поменяется. Обойти систему можно. Это же не банк или не система контроля, можно её взломать, наверное. Это система управления. Договориться – можно, один раз можно, два раза, десять раз договориться… Но это не долгосрочные договоренности, они ни к чему хорошему не приведут.

У нас есть хорошее правило в организации, которое мы сообщаем людям минимум один раз в месяц, что результат не равен отсутствию результата и рассказу о том, как было тяжело его достигать или не достигать. Человек либо сделал это, либо нет. Да он был в командировке, да именно в августе. Саша Крылов создал план работы на год, из-за чего возникли-то эти проблемы – он реально три месяца вместе с остальным менеджментом компании находился за пределами компании, проводил ревью того, что было. Ругался, спорил, придумывал и согласовывал план работы на следующий год. Он сделал стратегическую задачу, а это — тактическая. Когда занимаешься стратегиями, можешь что-то потерять в тактике.

Вы бы хотели попробовать какой-то другой софт?

Софт для чего? Я скажу честно, я представляю себе ещё два варианта этого софта: рукописный, который нам нужно будет написать самостоятельно, и тот, о котором я ещё не слышал. Это с одной стороны. С другой стороны, я уверен, что мы ещё вот отсюда не получили те ожидаемые эффекты, за которые уже заплатили деньги. Из этой системы можно выжать гораздо больше, чем мы выжимаем сейчас – из-за лени или из-за недостаточного внимания, или из-за того, что кто-то «злой» не появился. И, как я уже неоднократно говорил, это всё-таки система управления. Каждый раз, когда заходит вопрос, а почему здесь не все цифры или почему там что-то где-то не бьётся в копейках или рублях… Есть учётная система в организации – это один большой блок. А есть система управления.

Приведу аналогию, которую я обычно привожу для сотрудников. Когда я еду в машине, то на моей панельной доске выведен только ограниченный объем показателей – тахометр, спидометр и датчики, которые показывает, хватит ли мне бензина, жидкости для омывания стёкол, ещё чего-то. Если взять бортовой компьютер, который считывает с двигателя все показатели его работы, то большая панель индикаторов, и они все чем-то светятся. Технари, когда машину на диагностику загоняют, они же все их проверяют. Но вопрос: мне для управления, для того, чтобы крутить рулём, переключать передачи, нажимать на педали, достаточно вот этого набора показателей, либо мне нужно знать, как ведёт себя датчик дроссельной заслонки, чего он чувствует? А теперь представьте себя за рулём автомобиля, где у вас здоровый компьютер с большим количеством показателей — Вы сможете это проконтролировать, чтобы принять решение, ехать вам направо или налево? Вероятнее всего, нет. Потому что одно – это технические вещи, другое – вещи, связанные с управлением.

Кто контролирует работу старших руководителей?

Сами топ-менеджеры ставят себе задачи, согласуя их с генеральным директором. Оценивает генеральный директор. Он не ставит девяти топ-менеджерам SMART-задачи – он отклоняет или принимает задачи, которые ему предлагают топ-менеджеры. У него есть дополнительные инструменты – энергетики, там, вазелин…

Директора филиалов находятся в филиалах, а топ-менеджеры аккумулированы в головном офисе. Просто в нашей структуре, как вы видели, есть управляющая компания, где находится этот самый администратор вместе со мной. Если генеральный директор этого не делает, то у нас с ним обычно возникает разговор и, учитывая то, что мы с ним достаточно хорошо знакомы, этот разговор проводится на русском языке, который очень хорошо передаёт все акценты. Мы спрашиваем, почему это произошло, из-за каких анатомических признаков что-то не случилось… Это очень быстро влияет. Человек говорит: «Я не успеваю!» – и бежит успевать.

У вас на АС GOAL выделен только один администратор?

Да, у нас одна система AС GOAL и один администратор. Если он заболеет или уйдет в отпуск, то администрировать систему смогу я. Потому что первоначально я выполнял функции администратора, когда мы это только запускали. В принципе, тогда это вопрос можно возвести в степень такого, хорошего абсурда – если будет эпидемия, то тогда нам, наверное, не нужно будет прибегать к помощи этого инструмента, нужно будет заниматься вакцинацией.

При выполнении плана на 100% вы поручаете сотруднику дополнительные задачи?

Такое возможно в случае, если в течение месяца запланированные задачи выполнены. Тогда пожалуйста. Но вот возник в организации сотрудник, который готов «намолотить в закрома» бесконечное количество всяких полезных вещей. Ну, сделал всё это. Хочет ещё? Как ни помочь человеку – пусть сделает, тогда он зарабатывает дополнительно. А дополнительные веса – это как раз смена приоритетов. Если что-то поменялось очень сильно – убери менее важное отсюда, поставь более важное.

Целеполаганием занимается Первое лицо? Формируются ли цели по принципу “снизу вверх”, то есть от подрядчиков к руководителям?

Под Первым лицом в нашей компании подразумевается генеральный директор. Генеральный директор эти цели планирует на сессии годового планирования. Там все стратегические вещи планируются вместе с организацией, с топ-менеджментом и защищаются перед Советом директоров. Эти цели он знает сразу, они дальше даются в организацию. А вот насчёт управления «снизу» я, наверное, не соглашусь – управление по целям у нас идёт «сверху». Потому что все эти вещи согласуются с главной задачей, а не наоборот.

В практике часто случается, что появляются задачи, которые идут вне плана. Это может приводить к некоторым сбоям в работе. Поделитесь, пожалуйста, как вы решаете такие вопросы.

Вы такую интересную тему затронули… У нас есть оперативные распоряжения, которые нужно сделать, когда генеральный директор говорит. И есть задачи, которые запланированы. Если я с генеральным вместе эти задачи планировал, и вдруг появляется какое-то распоряжение, то очень нелепо ожидать, что они будут сильно конфликтовать. Это значит, что если в голове у генерального директора что-то сильно поменялось, то он, наверное, расскажет.

Что в вашей компании является основанием для пересмотра рейтинга сотрудника (статуса, зарплаты)?

У нас ежемесячная результативность является одним из наиболее весомых показателей при проведении оценки сотрудника, принятии решения о пересмотре его целевого уровня, либо о присвоении ему рейтингов. Есть определённый смысл в течение месяца быть крутым перцем, чтобы потом, по итогам аттестации, стать ещё более крутым перцем.

С внедрением AC GOAL вам удалось повысить объективность оценки результатов работы компании?

Все наши ревью и все выводы по стратегиям, когда там слова и цифры доносятся в организацию — они все сопровождались матрицей сбалансированных показателей, итоговой результативностью. И тогда показываешь, что у тебя, вот, стратегия – слова, вот матрица, которая оцифровывает слова, вот там внизу больше 90% результативность – стратегия гарантировано выполнена. Вопросы есть у аудитории? Вопросов нет у аудитории.

Идём дальше. Следующая стратегия: слова, матрица внизу показатели меньше 50% – стратегия не выполнена, никто не хочет с этим спорить. Очень удобно подтверждает принятые решения. Потому что это цифры. Когда этих цифр нет, тогда решения подтверждаются эмоциями. Кто умеет хорошо продавать, там, закричать: «Ууууааааа, всё сделано!» – заведёт аудиторию, и аудитория поверит, что всё сделано. Кто-то жёстко ориентированный на цифру, он только цифры понимает – аудитория уснула, в результате – да ничего не сделали они там, слушать не о чем. А этот инструмент нам очень сильно помог. Следующее решение: стратегические матрицы мы будем вносить отдельной веткой по топ-менеджерам в систему АС GOAL.

Возможен ли резкий поворот в планах компании? Привязываетесь ли вы к срокам выполнения задач, достижения поставленных целей?

Возможен, безусловно. Может случиться всё, что угодно. Да, может возникнуть кризис, на который руководство выйдет, сядет на коня и скажет: «Мы все едем в такой-то город». И все едут в такой-то город. Задачи ко времени не привязаны – они ограничены сроками – начало месяца, окончание месяца и всё. Они не привязываются к часам. У нас нет правила проверки SMART-задач, что обязательно нужно написать, какое количество часов ты на неё потратишь.

Как происходит постановка больших задач? Например, задач, которые могут быть выполнены в течение нескольких месяцев.

Мы пользуемся делением задач по плану. SMART-задачи, которые рассчитаны на несколько месяцев – это проекты. Проект составляется в виде плана. Есть определённая часть плана, которая должна быть сделана в части этого месяца, и это легко отследить в части следующего месяца. Отслеживается и то, и другое.

Как распределяется ответственность, когда для выполнения поставленной задачи необходимы дополнительные ресурсы (ресурсы вне полномочий сотрудника)?

Задача не будет выполнена, если под неё не будут заведены ресурсы. В самой постановке задач используется определённый инструмент. Сотрудники на разных позициях (должностях) должны договориться и решить вопрос в едином информационном поле.

Генеральный директор, в данном случае, является лицом, которое принимает решения. Вот ему обосновали, что нужны будут деньги на такой-то проект, финансовый директор подтвердил согласие дать деньги, он говорит: «Делаем!». Ответственность распределена. Этот человек готов, а денег нет – простая схема: «к генеральному – где деньги – денег нет – задача отменяется». Доводить до абсурда такого, что, там, первый человек выкапывает яму, второй закапывает яму, но, на самом деле, он не второй, а третий, который должен был сажать туда дерево, а он просто заболел и не вышел на работу… Такого у нас, к счастью, нету.

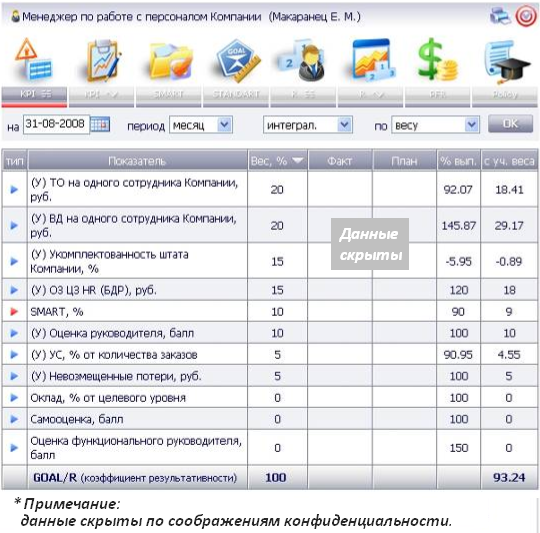

Ну, вот сотрудники службы персонала, как всегда, с блестящими результатами (илл. 7 и 8).

Что нужно прокомментировать здесь? Товарооборот и валовой доход на одного сотрудника компании, укомплектованность штата компании, операционные затраты департамента по работе с персоналом, SMART-задачи, оценка руководителя, логистический показатель сервиса, невозмещённые потери – то, что организация теряет, и оценка функционального руководителя с весом «0». В данном случае, функциональным руководителем выступаю я. Так как я не являюсь ни административным, ни напрямую функциональным руководителем – я там из головного офиса чего-то умничаю – выставляю человеку оценку, которая не влияет на его показатели, но помогает генеральному директору принять решение о том, в каком состоянии находятся функции. Ну, и по сути, я провожу аттестацию самому сотруднику.

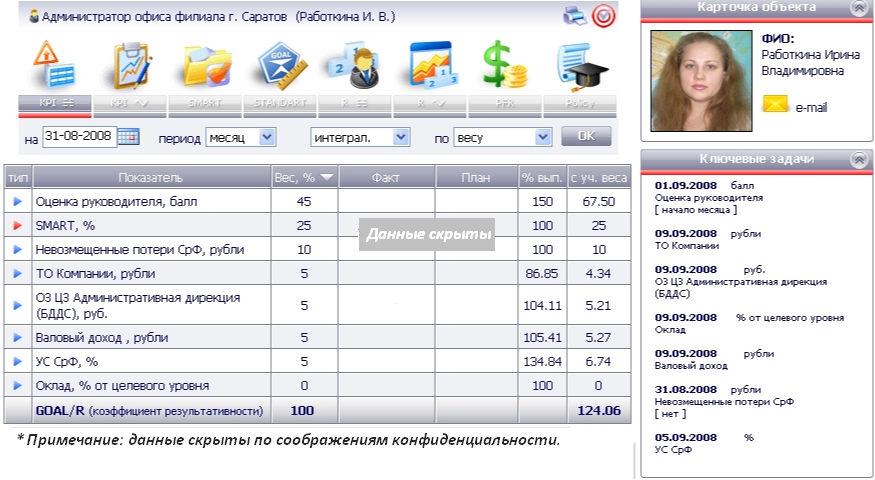

Здесь, я хотел бы перефразировать: несколько неверно говорить о том, что показатели по товарообороту и валовой доходу зависят от этого человека. Тут, понимаете, и человек от этого зависит. Задача HR-менеджера – построить, повысить организационную эффективность компании. Организационная эффективность компании – это её производительность – товарооборот и валовой доход на сотрудника. Он, может, на них напрямую не влияет, но он от них зависит. Если плохая организационная эффективность, то, значит, плохо работает HR-менеджер. Он лично сам ничего не продаёт. А он является и топ-менеджером организации, принимает решения на основе анализа, вводить дополнительные штатные единицы или нет, увеличивать число персонала или нет. Он занимается тем, чтобы в организации для выполнения плана людям была создана достаточная система мотивации. Пусть влияет. У него есть право отказаться. Администрация филиала в Саратове (илл. 9 и 10).

Матрицы сотрудника по финансовому планированию (илл. 11 и 12).

Кадровый документооборот (илл. 13 и 14).

Это топ-менеджер. Да, это ключевые показатели организационной эффективности – он нужен там именно для этого. Я выполняю функцию управления кадровыми процессами в целом, по группе компаний. То есть, формально, дистрибьюторская организация замыкается генеральным директором. И он является и функциональным, и административным руководителем своего прямого подчинённого. Но так как эта функция, условно говоря, консультанта по внешним кадровым вопросам, то я ещё подливаю немножко своих гадких комментариев в матрицу сотрудника, руководя им.

В чем выражается эффективность коммерческого директора?

У коммерческого директора эффективность выражается в балансе между доходами и затратами (вклад на покрытие). Там идет чистый товарооборот, чистый валовой доход, чистый вклад на покрытие.

Для перевыполнения KPI закладывается какой-то отдельный план работ?

Дело в том, что план выставляется именно на 100%. Вопросы на +200%, +150%, на -200% – это интерпретации, которые закладываются в задачу, в описание. План всегда ставится один. Просто программа может его путём математических интерпретаций перекладывать, раскладывать, размазывать по шкале. Поймите меня правильно – нет необходимости ставить сотруднику десять планов. Он ставится только один. Всё остальное – это дело техники. Программа там не ошибается.

Сколько чистого времени у вас занимает процесс постановки целей на год?

Процесс разработки целей на год вперёд, согласований и формализаций занимает один месяц. С перерывами, естественно – мы там не на месяц кого-то куда-то увозим. Но от начала и до конца – это один месяц. По времени – это шесть дней, с перерывом на поспать четыре часа. Вчера, правда, было два.

Как данные фактов, планов попадают в AC GOAL?

У администратора масса вариантов. Есть показатели, которые сотрудники заливают в программу самостоятельно. Есть данные, которые закачиваются в шаблон – службе учёта и отчётности нами предоставляется шаблон, они предоставляют нам данные. Эти данные попадают в программу. Логистике мы шаблон – они нам данные. Такой, нормальный бартер.

Что может оттягивать процесс внедрения?

Недостаточность отчётности, недостаточность разрезов данных и, что самое опасное, – это неоперативность генерирования этих фактов. Всегда есть хорошее оправдание, почему бухгалтерская база не закрыта вовремя. Причём, там и количество транзакций, и нагрузка сервера, и коллизии на хабах и свитчах, и недостаточность людей – это всегда есть. Это очень нехорошо. И даже генеральный директор, он очень часто говорит: «Блин, я понимаю, так тяжело работали в субботу, там, девочки ксерокопировали, и всё остальное». Но есть внешний контрагент, который требует налоговую отчётность к вот такому дню. И рассказывать ему о том, что чего-то не получилось – это тоже самое, что доказывать электрическому току, совать туда пальцы и рассказывать, что ты обладаешь некоторой уникальностью. Электрический ток – это учитель, с которым никогда люди не спорят. Ему никто и никогда ничего не объясняет. Он либо бьёт, либо не бьёт.

Второе – это неумение менеджеров завершать проекты. Они умеют их порождать, а потом дальше эти проекты живут в каком-то хаосе, и каждый сам живёт какой-то своей жизнью.

Я всё-таки осмелюсь что-то порекомендовать (таб. 5). Ну, и надеюсь, что все вопросы, которые вам не удалось задать сейчас, вы зададите позже, поймаете где-нибудь и ещё немножечко потрясёте.

|

Рекомендации коллегам |

|

Таб. 5. Рекомендации коллегам

Во-первых, хочу дать рекомендацию из собственного опыта – не оценивайте технологию, которую несёт в себе программа, как сам процесс управления. Никакие системные решения не заменят управление. Если вы собираетесь внедрять у себя АС GOAL как технологию, то, пожалуйста, не думайте себе, что вот, «мы внедрили» – и наступило счастье! Когда вы действительно внедрите, только тогда начинается Целевое Управление. А до этого момента будет интересное описание организации, продумывание показателей, поиск нужных данных. Вот тогда появятся эффекты. И первоначально, эти эффекты могут быть, ну, очень неожиданными или даже какими-то неприятными, потому что они поднимут пласты в организации, о которых вы, возможно, не предполагали, либо на которые менеджмент закрывал глаза. То есть технология – это технология, а управление – это управление.

Пожалуйста, помните, что если трудности после запуска этой технологии у вас не начались, вы, с большой долей вероятности, что-то сделали неправильно. Скорее всего, создали какие-то удобные, тепличные условия, когда все обомлели и сказали: «Вау, как классно! Теперь можно ещё больше ничего не делать, и получать за это премию!».

Сразу создавайте правильные привычки. Если вы берёте технологию – пожалуйста, применяйте её сразу по полной. По крайней мере, нас это стегнуло достаточно больно. Мы сначала привыкли к бумажкам, потом стали перепривыкать к компьютерам, как результат – бумажки мы уже забыли, а к компьютеру ещё не привыкли. Вот и болтаемся сейчас в состоянии перехода – не очень удобно.

Требуйте исполнительной дисциплины и будьте принципиальным. Не позволяйте себя как руководителя убедить в том, что «было очень трудно, тяжело, все устали – надо пожалеть». Если сотрудник не выполняет свою работу с должным качеством, ваша организация в целом не работает с должным качеством. Оцените, готовы ли вы эти риски принимать на себя постоянно и рисковать перед теми людьми, перед которыми у вас есть обязательства – перед акционерами, перед Советом директоров, перед внешними какими-то инвесторами, ещё перед кем-то. Готовы ли вы из-за плохой работы своего сотрудника пожертвовать собственной репутацией? Если да – это один ваш выбор. Если нет – то донесите эту позицию своему сотруднику, мол, дружище, или работай хорошо, или работать хорошо будут другие.

Приходилось ли вам существенно отклоняться от планов на год?

Такие случаи были. Потому что мы, к счастью, не самые-самые умные, и у нас полным-полно ошибок. Самое главное – эту ошибку, во-первых, увидеть, а во-вторых, на ней акцентировать внимание. Потому что ошибки, которые в организации обнаруживаются, они исправляются тихонечко. А это вводит организацию в ещё больший клин. Люди перестают понимать, что хорошо и что плохо. Они не замечают, как меняются правила. У нас только в прошлом году две стратегии из общего плана работы были снесены, потому что на них действительно не хватило ресурса, и люди, которые строили свои карьерные перспективы, ждали что-то от этой работы. В итоге они не смогли ни результатов достичь, ни карьерных продвижений получить. Но им было сказано об этом, что «ребят, вот эту стратегию мы приостанавливаем, потому что мы не можем сейчас ею заниматься. Вы занимаетесь оперативной деятельностью, и с вами строятся отдельные договорённости». Естественно, когда что-то меняется в организации, кому-то будет хорошо, а кому-то – плохо. Так и есть.

Снизился ли у вас фонд оплаты труда?

Снизился. Мы не пошли по мягкому пути, когда сотрудникам сначала дали надбавку к заработной плате, а потом эту надбавку сделали вариативной. У нас до этого были некоторые инструменты, которые каким-то образом формировали переменную часть, но она почему-то чудесным образом всегда формировалась на уровне 98-100%. Мы людям сказали, что «ребят, раньше было вот так, теперь применяется вот этот инструмент. Принцип не поменялся. Мы даже сделали лучше. Раньше вы рисковали, 30-40%, сейчас рискуете 20%». Но условия стали жёстче. Возможность потерять всё увеличилась. Поэтому человек ощутил на себе большую проблему: раньше у него 2% можно было потерять, теперь 20% – ему стало в десять раз хуже. Но организация через это прошла.

Сколько людей уволилось по причине внедрения АС GOAL?

Мы не вели статистику, кто именно уволился из-за того, что он не принял технологию или ему что-то не понравилось. Но текучесть у нас такой же и осталась. Она у грузчиков увеличилась традиционно, как у всех остальных дистрибьюторских организаций. Но они в этой системе не работают.

Первоначально у нас в бухгалтерии, в финансовом департаменте всё стало очень хорошо. Там сотрудники сразу шагнули за результативность выше 150% и, плюс, на каждый вопрос там был ответ такой: «Кто тут поинтересовался у нас? Это кто там хочет разобраться в финансовом менеджменте или бухгалтерии? Может выйти сюда, мы сейчас ему объясним». Потом мы стали больше разбираться в системе, вопросы стали более конкретными. Там где человек начинает “плавать” в описании какого-то показателя, все садятся и начинают ковыряться: почему это так, почему не по-другому, почему именно столько должно быть, почему раньше всегда план был больше, а сейчас меньше, а это считается более эффективной работой.

Здесь была чёткая позиция руководства организации и Первого лица, в некоторых вопросах мы были очень принципиальными. Даже несмотря на то, что кому-то это не нравилось, кто-то говорил, что, там, девочки или мальчики уволятся, потому что им стало труднее. Это выбор – сделали выбор, а дальше этому выбору следовали.

У каждого менеджера есть обязанность выставлять оценки своим сотрудникам. Нет, такое в матрице не предусмотрено. Только в одном случае: оценка директорами деятельности функций на местах. Тут что очень важно понимать, что если в нашей организации две бизнес-линии – логистика и коммерческий департамент – только они могут оценивать смежные службы, потому что они являются заказчиком, и заказчик оценивает. А все остальные обмениваются обратной связью, что, вот, вы нас там подвели, а вот здесь вы нам сделали хорошо. Вы такие-то молодцы, а вы не такие-то молодцы. Ситуации, когда у нас HR-департамент оценивает коммерческий департамент и ставит им, например, «-2» за то, что они какие-то хулиганы – такого нету. Мы работаем для того, чтобы организация продавала, а не они работают для того, чтобы у нас построился кадровый менеджмент.

Выходит, у вас есть набор оценок, а итоговую оценку ставит старший руководитель?

Да. Появляется совокупный набор оценок, и решение итого принимает генеральный директор, со своей точки зрения. Он ставит окончательную печать там. Иногда эти оценки в корне различаются. Там, друг другу все ставят оценки «-2», и крайне недовольны собой, а генеральный директор имеет другую точку зрения. Но он босс. Босс должен всё решать. Если он не может этого делать, значит у него «управленческая импотенция».

Руководителя оценивают своих сотрудников. А сотрудники оценивают руководство? Есть такая обратная связь? Она оцифрована?

Обратная связь не оцифрованна. Говорят о хороших вещах, о плохих вещах, но это не оценка. Я сказал, что этого как раз нету. Оценки может ставить коммерческий департамент – всем, логистика – всем, кроме коммерческого департамента, а все остальные – обменяться обратной связью. Неоцифрованной.

С вашего позволения я всё-таки вернусь к возникшей рекомендации коллегам, что, несмотря на все те минусы, о которых я говорил, несмотря на то, что я не смог ответить на все ваши вопросы – у меня нет идеальных ответов на все возникающие вопросы – я рекомендую внедрять. Потому что четыре года работы с этой технологией принесли и приносят нам определённую возможность управлять. Они выработали в нас определённую привычку. И эта привычка не сильно отличается… она вообще не отличается от здравого смысла. Мы планируем, что хотим сделать и делаем. Ну, и потом смотрим, насколько у нас это получилось. В общем, всё логично, поэтому я рекомендую использовать. Спасибо вам.

Юрий Павловский, директор по персоналу группы компаний “Магнат” г. Волгоград, Россия, www.magnat.ru