Выступление на V Ежегодной практической GOAL-Конференции.

Москва, сентябрь 2009 года

AC GOAL как средство эффективной работы компании-дистрибьютора в кризис

Спикер: Юрий Павловский — HR-директор группы компаний «Магнат» (Волгоград)

Во время своих сессий планирования, производственных совещаний мы разбирались и выбирали только те вещи, которые реально коснутся нашего бизнеса. И когда работали с этими цифрами, появлялось определенное спокойствие. Я всегда привожу пример на своих тренингах, на выступлениях, что для меня лучшая книга по управлению – это боевой устав сухопутных войск, потому что именно в ней описано, каким должен быть руководитель, какие он должен принимать решения и каким образом доносить их до своих сотрудников. Я сравниваю всю работу менеджмента в кризис с работой командира взвода во время боя. Если он своим сотрудникам, своим солдатам указал, кто находится слева, кто находится справа и какой против них идет враг – они выполняют поставленные задачи и не паникуют. Вот именно такую философию в кризис мы и пропагандировали: руководитель должен понимать, что изменится (на что повлияет кризис, как это скажется на его матрицах, показателях) и доносить эту информацию до сотрудников. Тогда паники удастся избежать (таб. 1).

|

Кризис: реальные риски и “нереальные кошмары” |

|

Таб. 1. Кризис: реальные риски и “нереальные кошмары”

Огромным нашим преимуществом в данной ситуации стало то, что у нас есть опыт управления по ключевым показателям эффективности, и у нас есть опыт изменения и пересмотра тех или иных KPI. Мы понимали, что происходит в организации, как между собой взаимосвязаны эти показатели и на что нужно влиять. Когда мы узнали, чем мы “больны”, уже настало время искать лекарство и применять какие-то методы “лечения”.

Также мы определили, что кризис – это возможности для организации (таб. 2). Пересмотрели предыдущую сессию планирования, связанную с финансовым блоком, провели её ещё раз со всеми корректировками. Когда представили, как поведут себя цифры в организации, которая очень серьезно сидит на финансовых показателях, естественно, стали под это менять те или иные стратегии, отменять или вводить в проект. История показателей у нас находилась под рукой. Но здесь не столько KPI являлись для нас самыми важными, сколько интерпретации приемлемых и критичных отклонений. Во всей предлагаемой методологии, в кризисной ситуации, когда что-то меняется, очень важно, как интерпретирует планово-фактические отклонения руководство организации. Ответ на любой из вопросов, связанных с бизнесом, с показателями этого бизнеса должен быть: «У нас вот столько» – и комментарий, хорошо это или плохо. У нас целых 5 лет использования именно этой методологии. И мы не находились в ситуации, когда – оп, проснулись: «Здравствуйте, кризис, давайте что-то делать!»

|

Кризис: возможности для организации |

|

Таб. 2. Кризис: возможности для организации

Интерпретации – это очень серьезный инструмент позиционирования кризиса по отношению к ожидаемым результатам. Эти интерпретации могут меняться прямо в программном комплексе, они могут меняться в логике руководителей, все это зависит от того, какое решение мы принимаем, в какой ситуации мы находимся. Например, раньше к показателю просроченной дебиторской задолженности, мы относились достаточно спокойно, было требование, что он должен возвращаться в определенный срок и не превышать определенных параметров. Как только мы увидели, что приход денег от наших контрагентов к нам затруднился, интерпретации сразу ожесточились и внимание к показателю сразу возросло. Организация направила свое внимание не на панику, а на управление конкретным показателем: что нужно сделать для того, чтобы вернуть в организацию деньги.

В этот же момент появилось понимание того, что у нас юрист тоже может быть оцифрован и может отвечать за этот показатель просроченной дебиторской задолженности. Обнаружилось, что юрист, который ставит свою визу “Согласовано” на каждом из договоров с контрагентом, оказывается, может писать претензионные письма, может грозить судами, может в эти суды ездить, выигрывать, каким-то образом способствуя возвращению дебиторской задолженности. Получилось, что благодаря кризису мы оцифровали несколько позиций дополнительно. То, к чему раньше, кроме как с точки зрения Smart-задач и стандартов, подходить вроде как и не нужно было.

Для того, чтобы правильно позиционировать организацию по отношению к кризису и не деморализовать своих людей, мы решили, что полезные привычки, связанные с Целевым Управлением в организации нужно оставить.

Первоначально возникли “драконовские” предложения (таб. 3): ситуация сильно поменялась, всё подорожало, всё пропало, значит, все премиальные убираем, все падают на оклад и дальше ждем, когда случится счастье, тогда, может быть, понемножку отпустим. От такого решения мы после долгих споров отказались, потому что это совершенно не соответствует нашим подходам: у нас принято при наличии результатов более высоко оплачивать труд сотрудников, при их отсутствии – расставаться с сотрудником.

|

Предпринятые шаги и действия |

|

Таб. 3. Предпринятые шаги и действия

Такие вещи как стабильность, конкурс на звание самого результативного сотрудника в организации по итогам матриц АС GOAL, постоянство систем премирования – эти вещи остались неизменными и, более того, мы усилили контроль за тем, что именно пишут в комментариях сотрудники в самооценке и руководители в оценке. Вплоть до внедрения административного наказания за просрочку внесения этих данных. В нашей системе не принято, чтобы сотрудник ставил себе самооценку “0” и писал: “Я работаю в рамках должностной инструкции”. Если он работает в рамках должностной инструкции, то пусть пояснит, что там они наделали. Либо у нас такая суперуникальная должностная инструкция, которая детально описывает, что именно в эту неделю должен делать сотрудник, но мы-то знаем, что у нас такого нет. Должностные инструкции достаточно общие, нет смысла детализировать. Если человек ценит свой труд, он определенным образом его прокомментирует, он напишет, что было сделано хорошо, что было сделано плохо. Естественно, мы, как руководители, обязаны это контролировать, и в кризис мы на это давили и продолжаем давить очень сильно.

Но и результаты поменялись. В кризис также появилась возможность расставаться с сотрудниками, которые являются для организации балластом. Ситуация на рынке труда изменилась в пользу работодателя. На рынке появились высококлассные специалисты, их можно брать на работу, а тех, которые нам не помогают в работе, – от них нужно избавляться. Прагматично, но это правильно.

Комментарий из зала: Может, классные грузчики появились на рынке, не знаю… Но вот хорошие специалисты как-то не появлялись.

Я понимаю комментарий относительно грузчиков, но я бы хотел, чтобы было понятно: в дистрибьюторском бизнесе классный грузчик – это человек, который иногда может цениться гораздо выше, чем высококлассный генеральный директор. Потому что директоров навалом, а тех, кто реально коробки передвигает, их попробуй найди. С этим есть проблемы. Если бы все организации просто освобождались от балласта, то естественно, всплесков от появления хороших специалистов на рынке не было бы. Но у нас случилась другая ситуация: не только организации от балласта избавляются — ряд компаний просто закрывается. Они закрыли свои двери и “до свидания”. Вместе со всеми: от руководства до рядового сотрудника. У нас было из чего выбрать.

Кроме того, очень важно, что кризис накладывает определенную нервозность в принятие решений, в поведение руководителей и сотрудников. Мы подтверждали свой принцип, что требования руководства – как требования собственников к руководству организации, так и требования руководства организации к сотрудникам – конечны. Ты выполнил определенный объем работы, ты получил те результаты, о которых мы договорились, тогда мы возмещаем тебе трудовые затраты. Именно так и никак иначе. Мы тратим определенное время на волнительное обсуждение, что хорошо, что плохо, где можно было сделать лучше, где были явные упущения, но если в отчете о прибылях и убытках в итоговой строке стоит целевой показатель, – всем честь и хвала, большой респект и некоторый подарок. Если этого нет, то можно долго обсуждать, каким образом мы шли к великой цели, но мы играем всегда через один порог: либо мы достигли показателей, тогда все молодцы, а кто не молодец, тому об этом скажут лично; либо мы не достигли, и тогда ситуация в организации выглядит другим образом: бизнес проваливается.

Мы сделали следующее: по всем ключевым показателям, которые связаны именно с продажами, с движением денег, мы ужесточили показатели и интерпретации. Если раньше у нас, допустим, интерпретация показателя, связанного с товарооборотом, могла иметь линейный тренд: продал на 30% – у тебя 30% выполнения, то сейчас это было сильно откорректировано. Мы точку безубыточности посчитали: меньше 80% оборота сразу валится в -200%. Кто продает меньше 80% поставленного плана по товарообороту, тот не выполняет план совсем.

Это оказало очень серьезное влияние на производственную дисциплину сотрудников. Мы сказали своим сотрудникам, что ужесточились внешние условия и мы на это реагируем ужесточением условий внутри организации. Такова была позиция руководства компании по отношению к кризису. Это было воспринято достаточно спокойно. Естественно, вносились корректировки в матрицы.

Вы отрезали как бы нижнюю планку, да?

В некоторых ситуациях отрезали нижнюю планку…

То есть система образования фонда оплаты труда осталась неизменной?

В ряде интерпретаций мы действительно поступили именно так: мы отрубили всё, что ниже устраивающего нас порога. Так как я говорил про небольшие зазоры, то валовой доход, товарооборот, которые ниже 80% – это не считается. Этого просто нет, а в ряде матриц это ещё и бьет так сильно в минус, что сколько бы тысяч smart-задач ты ни сделал и насколько бы сильно тебя ни оценил твой руководитель в плюс, если нет денег — их нет. Вот такая простая ситуация.

Естественно, вносились очень серьезные корректировки в матрицы. Сделали большой акцент на стандарты в матрицах объектов. Раньше руки не доходили до того, чтобы стандартные должности сделать стандартными. И очень быстро там, где нет большого желания переплачивать сотруднику за какую-то чудесную задачу (у нас в системе порядка 700 объектов, за всеми не уследишь), появились стандарты. Человек выполняет стандартную работу – он ее выполняет, за нее и вознаграждается. Неоднократно приводимый пример про кассира: он принимает деньги – формирует отчет, принимает – формирует, принимает — формирует. Какая у него smart-задача может получиться, если он целый день так вот сидит, руками двигает? Может, там появится “пыль с сейфа вытереть”? Но больше вклад в бизнес он не делает. Он только сидит, принимает деньги, закрывает кассу и уходит. Там сразу родились стандарты, руководители нашли, где переплачивали этому сотруднику, и очень быстренько всё устаканилось.

Мы не стали упразднять или снижать размеры премиальных выплат за результативность. Раз мы зажали требования, зажали интерпретации, вероятность достижения этих результатов некоторым образом снизилась. Люди ведь тоже понимают, что кризис это не то, что придумал генеральный директор или несколько человек, чтобы что-то ухудшить в организации. Они тоже читают газеты, смотрят телевизор, они очень образованные, поэтому они тоже спохватились и поняли, что лучше сейчас поработать хорошо, иначе потом можно остаться без работы. Игра была обоюдно выгодная.

Мы изменили систему премирования для топ-команды, причем у нас было два совершенно противоположных решения. В одном из дивизионов на Урале для топ-команды условия ужесточились, потому что генеральный директор принял решение, что “ребята, вы немножко расслабились и немножко решили, что вы достаточно великие”. Поэтому там были введены более жесткие правила игры. Для Волги наоборот: система премирования, разбег премирования был сокращен в два раза и позиционировали по отношению к людям, к топ-команде это таким образом, что “ребята, ваша задача: вы уйдете из организации последними, чтобы с ней ни случилось, но до последнего момента вы должны быть спокойны, бодры, веселы и делать всё, чтобы организация находилась на лучших позициях”. Это было два разных решения. В обоих случаях решения, естественно, согласовывались с Первым лицом.

Мы, как я уже говорил, не применяли “драконовские” методы: у всех отнять и всё поделить. Но значительно повысили требования к содержимому комментариев и к нарушению регламентов. Я не хочу сказать сразу, что только из-за использования программного комплекса АС GOAL, либо только из-за того, что у нас работает эта философия, у нас произошло огромное количество изменений. За те пять лет, которые у нас работает эта технология, эта философия вместе с остальными нашими инструментами управления вносит свой вклад.

|

Эффекты и результаты |

|

Таб. 4. Эффекты и результаты

Итак, что у нас получилось (таб. 4). Это дивизион «Магнат-Волга»: Астраханская область, Волгоградская, Саратовская, Самарская и Калмыкия (илл. 1). Именно в этом году мы нашли возможность для финансирования покупки бизнеса на территории Челябинской и Оренбургской областей. Они были присоединены к «Магнат-Уралу». Это был огромный проект, на который выезжало практически всё руководство. Там точно также использовались те самые smart-задачи, те самые обратные связи, оценки руководителя и матрицы эффективности. В результате получилось, что начали работать на такой территории, очень существенно увеличив свою долю присутствия.

Рекламное агентство «ADVANT» за это время прибавило своё присутствие, получив ещё несколько контрактов от крупных федеральных агентств, от больших партнеров. Они теперь работают на такой вот территории, и так как рекламное агентство – это более молодое подразделение в нашей группе компаний, оно было создано не 18 лет назад, там подход к использованию GOAL-технологии отличается. Эти бегают постоянно с какими-то предложениями: то тех добавить, то вот это поменять, то этих вот ещё включить. Потому что на таких удаленных территориях это единственно подходящий инструмент обмена информацией с сотрудником, получения результатов его деятельности и принятия эффективных решений.

Вот на этой территории у нас везде работает стандарт управления АС GOAL. В результате кризиса почти 16% населения России – это то, за что отвечаем мы (дистрибьюция товаров). Что мы получили? Кризис кризисом, а среднемесячный товарооборот на вверенной нам территории оказался почти 900 млн. рублей.

Это меньше предыдущих периодов или больше?

Это в разы больше. У нас постоянно идет кратный рост. Это в два раза больше чем 2 года назад. Самое важное для таких территорий – это единые методы управления на всей территории группы компаний. Возможности, что где-то что-то вырастет своё, у нас не предусмотрено. На момент подготовки этой презентации в системе работали 672 объекта управления (активные объекты). Неактивных порядка 800 — это те объекты, у которых или матрица в разработке, или человека нет, или шкалу меняют, или происходит реструктуризация. То есть мы к порогу 1000 объектов очень плотно подходим.

Кроме этого, в голове у руководителей тоже что-то поменялось. Раньше наши менеджеры относились к этой технологии как к обязательному инструменту, это вроде неприятно, но надо делать, потому что так сказали. Сейчас уже третий год подряд все выводы о выполнении стратегии на уровне компании, выполнении целей компании, сформулированные словами и оцифрованные, принимались только на основе тех же самых матриц BSC. Если раньше мы пользовались словами и многое держалось на ответственности и харизме выступающего, и не всегда было ясно, достигли мы цели или нет, то сейчас очень четко: после всех слов появляется матрица, и если там порог в 80% пройден, вопросов не возникает. Порог в 80% результативности не пройден – вопросы возникают, и они тревожные.

Перестали позиционировать кризис как нечто ужасающее и устрашающее. Мы четко поняли для себя на уровне топ-менеджмента, на уровне менеджмента организации, что кризис – это просто чрезвычайное отклонение ключевых показателей эффективности организации, которое в свою очередь требует чрезвычайных мер руководства. Больше, собственно, кризис ничем для нас и не явился, к счастью. Это не значит, что абсолютно все организации точно также через этот кризис прошли. Мы упростили ситуацию донельзя и решили, что просто что-то сильно отклонилось, надо как-то очень сильно на это среагировать.

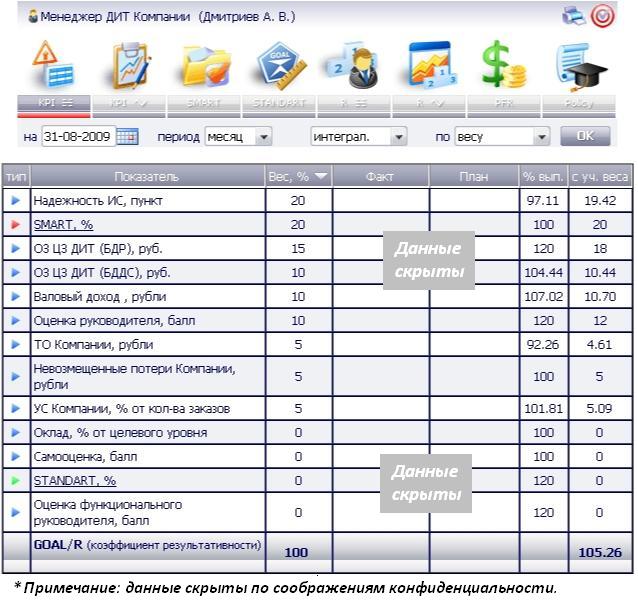

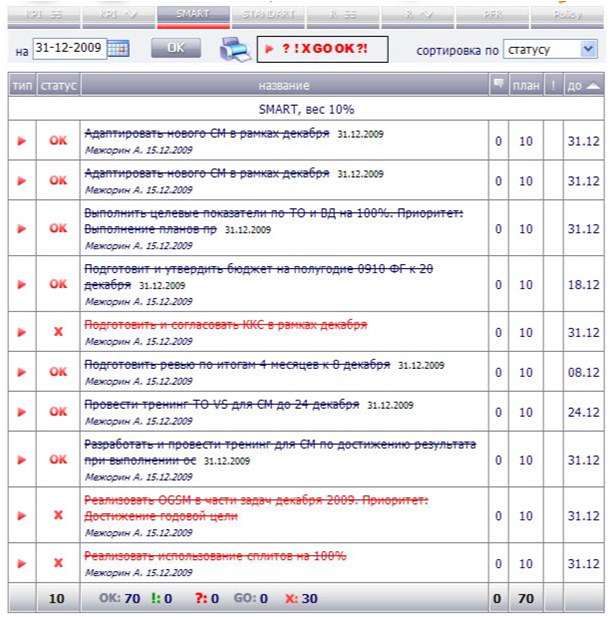

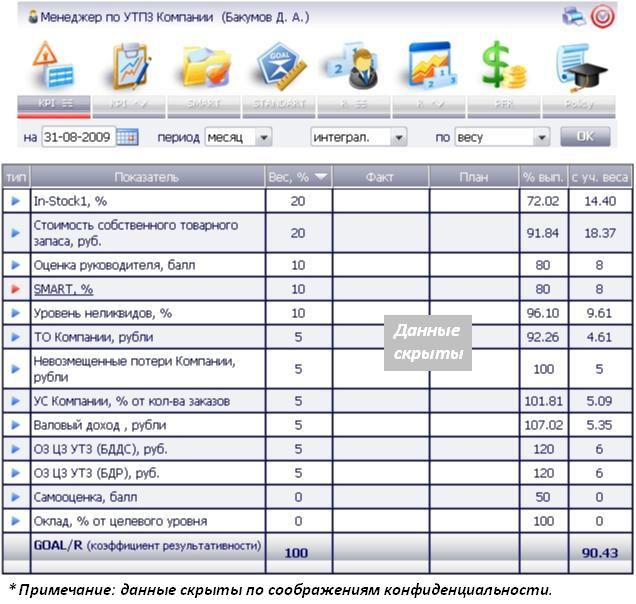

Пойдем дальше, посмотрим на матрицы. Вот матрицы менеджера департамента информационных технологий компании (илл. 2 и 3). Видно, что в наборе его показателей основная задача человека – экономить затраты максимально, это KPI «Операционные затраты». Он их экономит, при этом поддерживает на приемлемом уровне надежность информационной системы. Естественно, это оценивается его руководителем как “очень хорошо”. IT-система работает нормально и не стоит нам больше тех денег, которые мы на неё запланировали при всех внешних проявлениях. Сотрудник крайне результативен. В нашей системе нормальной работой считается достижение результативности от 80%.

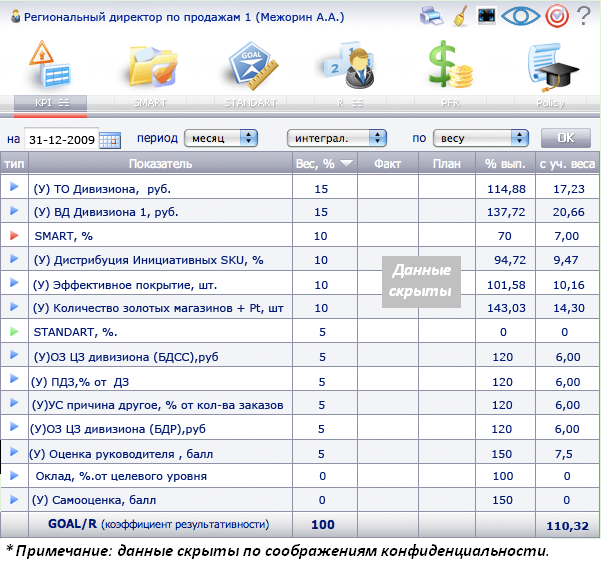

Для примера приведен директор по продажам (илл. 4-6). Он был сфокусирован на дистрибуции ключевых SKU, на продажу каких-то инициативных позиций, то есть тех, на которые направлена маркетинговая активность. Он справился на 95% с товарооборотом, с планом, который был ему поставлен, и, при этом, умудрился ещё и не получить просроченной дебиторской задолженности. Там, если очень сильно приглядеться, то видно, что процент выполнения по просроченной дебиторской задолженности 150%. Это значит, что она у него значительно меньше целевого показателя. Такого человека сам Бог велел оценивать очень хорошо.

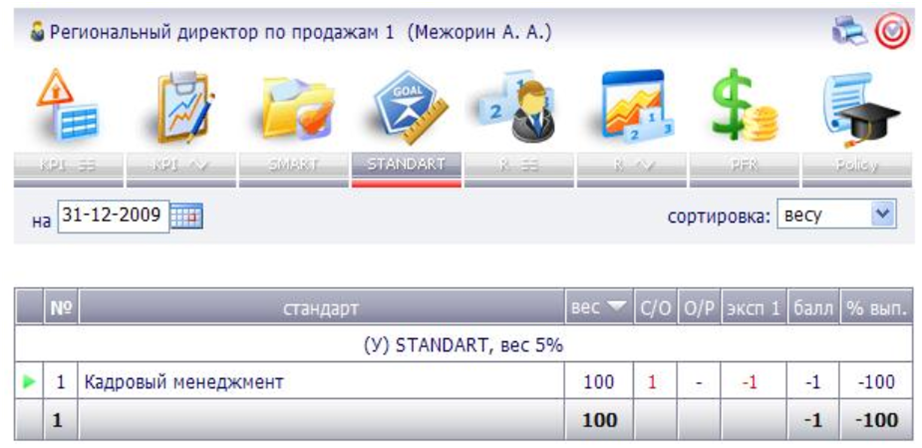

Директор филиала в Волгограде (илл. 7 и 8). У него тоже задачи возросли. Как я уже говорил, в результате кризиса у контролирующих органов возникло большое желание побывать у нас и найти массу недостатков. Также у персонала возникло большое желание взять то, за чем не очень хорошо присматривают, а склады немаленькие. У человека основные задачи – это выполнение логистической функции филиала, чтобы он всё развозил из того, что продано, ничего не терял и не имел невозмещенных потерь, связанных с криминалом, либо с повышенными требованиями контролирующих органов. Директор филиала с этой задачей справляется, уровень сервиса на приемлемом уровне, затраты дополнительные не возникают, невозмещенных потерь нет, товарооборот филиала приемлемый. Оценка руководителя в данном случае высокая, результативность у сотрудника тоже хорошая. 90% – значит, он гарантированно получает и окладную составляющую, и предусмотренную переменную часть, но сверх того дополнительно не премируется. Сотрудник имеет свой целевой уровень оплаты.

Менеджер по управлению товарными потоками и запасами (илл. 9) — это человек, который сидит на одной из частей активов организации. Его задача — не превысить стоимость этих активов, то есть не закупить себе на склад товара, который ещё не факт, что с этого склада уйдет, но сделать так чтобы уровень доступности, достаточности товара на складе был на приемлемом уровне. С первым показателем у него всё получилось хорошо: мы недокупили и, соответственно, не увеличили свои активы, финансовые показатели стали чуть получше, но достаточность товара на складе оказалась не совсем та, которую нам хотелось бы. Верхний показатель — 72% с учетом интерпретации. Руководитель такую работу оценил как приемлемую, сотрудник оказался также результативным.

Специалист по персоналу (илл. 10). Сотрудник работает с персоналом, при этом в тех же самых стандартах он имеет ответственный подход к выполнению своих обязанностей – это серьезным образом влияет на результативность. Делаешь свою работу качественно и хорошо – ты результативен. Не делаешь – значит, её будет делать за тебя кто-то другой.

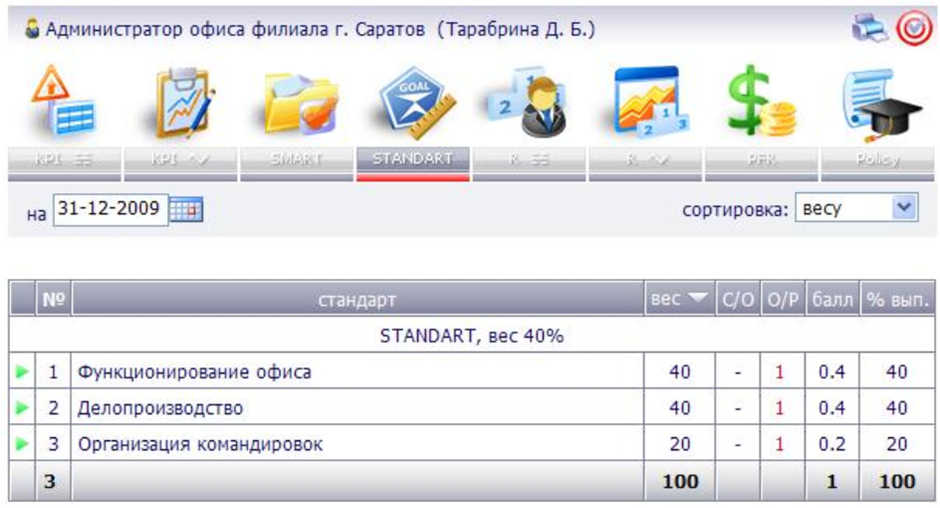

Администратор офиса филиала (илл. 11-13). Это также сотрудник, связанный с кадрами, ещё один вариант. Он блестяще справился со своей работой. В течение года шесть раз становился лучшим среди администраторов офисов, и уже есть письменная рекомендация двигать сотрудника в сторону повышения, потому что невозможно же постоянно работать настолько результативно. Как я уже говорил, наиболее результативный сотрудник из числа какой-то категории персонала у нас дополнительно сверх зарплаты вознаграждается на ежемесячной основе.

Для чего я повторяющиеся матрицы поставил: полагаю, что будет возможность увидеть их на сайте и сравнить, задать вопросы, обратиться ко мне или к автору технологии. Самое главное, я напомню, с чего я начал: все эти решения заведомо неправильны. Правильным будет ваше.

Ну, и закончу набор матриц директором дивизиона «Марс» на Урале (илл. 14). Бизнес «Марс» там начал очень сильно развиваться, человек имеет перевыполнение практически по всем ключевым показателям и наиболее высокую результативность. Также является одним из самых лучших сотрудников месяца в августе, получает премию. Нас это не может не радовать, потому что организация с финансовой точки зрения получает то, что она запланировала на этого человека. Она также получает мотивированного сотрудника, который понимает, что он идет на работу не для того, чтобы там умереть, потому что всё очень плохо. Он зарабатывает себе столько, сколько хочет. И в рейтингах организации также числится на очень высоких позициях.

По традиции несколько выводов и рекомендаций коллегам (таб. 5). Я считаю, что опыт и практика использования GOAL-технологии – это непревзойденный ресурс организации в условиях кризиса или нестабильности. Я имею в виду не только использование одной программы. Я имею в виду использование в целом: и методик, и рекомендаций, и философии. Все это можно получить на обучающих мероприятиях. Поймите также правильно, что это не единственный инструмент у нас. Есть дополнительные вещи. Было бы, наверное, ошибкой все абсолютно системы управления организацией складывать в какую-то единую программную оболочку. Через какое-то время это случится, но до этого нужно ещё дойти определенным образом.

|

Выводы и рекомендации коллегам |

|

Таб. 5. Выводы и рекомендации коллегам

Кризис – это прекрасная возможность для того, чтобы мобилизоваться самим, мобилизовать своих сотрудников для выполнения сложных задач. Это возможность восстановить и улучшить дисциплину, повысить стандарты качества и исполнения. Всё то, для чего есть предусмотренные технические возможности в программе.

Кризис – это вещь, которая требует планирования, прогнозирования, предвидения и мудрости. И если вами выполняются эти вещи, то ваши сотрудники, на мой взгляд, оценят это достойно и не создадут вам дополнительных неприятностей.

Любые навыки и любые действия, усиленные технологиями и инструментами, дают превосходный результат. Прекрасно понимаю, что человек может копать руками, копать палкой, но если он возьмет лопату или, пуще того, экскаватор, то он выроет гораздо больше. Я оцениваю то, как мы используем технологию, как работу с достаточно продвинутым экскаватором. Но этот экскаватор будет работать у вас также, как у нас в том случае, если вы действительно хотите копать. Если ваша цель не копать, то никакими инструментами вы никаких успехов не добьетесь.

У меня всё, я надеюсь на ваши вопросы.

Когда вы говорили об ужесточении, было ли у вас снижение планов по KPI?

Достаточно общий вопрос. По операционным затратам гарантированно были: надо было тратить меньше. По товарообороту мы могли снижать планы только в случае, если их перед нами снижал наш поставщик. Поставщик в данной ситуации оказался гибким ближе к четвертому кварталу финансового года и пересмотрел свои цели в сторону уменьшения, чего за последние восемь лет, по-моему, ни разу не случалось. Во всех остальных случаях мы могли снижать планы по товарообороту своих сотрудников, но тогда бы мы не выполняли требования наших контрагентов. Толку в таком действии было бы мало.

Помимо этой системы вы используете CRM- или ERP-системы?

Нет, названных систем мы не используем. Здесь больше нужно говорить о том, каким образом у нас ведется стратегическое планирование и управление проектами. Система АС GOAL используется у нас как система оперативного ежедневного управления. Естественно, сложные вопросы «Как быть, если этот проект длиной в шесть месяцев?» у нас не возникают. Потому что для управления проектом составляется проектный план, он дробится на задачи, связанные с месяцами, с понятными показателями и оттуда это попадает в smart-модуль тем сотрудникам, которые отвечают за выполнение на каждом отдельном участке.

Это как-то интегрировано или это делается вручную?

Нет, между собой это не интегрировано.

Просто ручками переносится сотрудниками и все?

Да. Единственное требование, что раз есть план работы на год и там пронумерованы проекты и задачи, то когда из этого плана работа попадает в программу в виде smart-задачи, мы указываем, какого проекта и какой задачи это номер. Наверняка, это не самое технологичное решение, но просто оно работает уже четыре года. Пока справляемся.

Вот вы сказали, что у вас внедрена система сбалансированных показателей (BSC, Balanced Score Card), то есть на её базе принимаются решения. Соответственно, вопрос: в какой программе вы ведете учет показателей?

В той самой программе АС GOAL.

То есть вы просто свои ключевые показатели, которые в системе сбалансированных показателей разработали ранее, занесли сюда?

Да, причем мы занесли их сначала в тестовом режиме, а люди (это лучшее проявление того, что для них эта технология понятна и работает) не стали ждать, пока это в программе появится. Они сели и нарисовали в Еxcel’е формулы (те самые интерпретации, которые были согласованы), пересчитали их, а потом пришли сверяться, всё ли логично. Для меня, когда это случилось, когда люди это сделали самостоятельно, это стало лучшим показателем того, что это уже есть технология, а не насаждаемое сверху. Понятно, когда человек сам этим занимается, для него это уже и дорого, и интересно.

Систему KPI вы внедрили до введения АС GOAL или вместе с внедрением? И вопрос второй: вы сами разрабатывали систему KPI или на чем-то базировались?

Правильно будет так сказать: у нас до внедрения технологии отслеживание ключевых показателей эффективности велось с самого начала создания организации. Это было сформулировано в требованиях тогдашнего генерального директора (он же основатель, он же собственник бизнеса). Он четко знал, что хочет, и всё время это спрашивал. Далее были системы планирования, эти KPI связывали с бюджетами, но это тоже такая типичная для всех, по-моему, ситуация. Проводились определенные квартальные ревью, на которых проверялось, как ведут себя те или иные показатели. Тут бах: мы узнаем о том, что есть технология. Проверили – она позволяет нам делать шаг от ежемесячного или ежеквартального управления к тому, чтобы часть показателей мониторить на оперативном ежедневном уровне и, кроме этого, ещё и зарплату операционному персоналу, оперативным сотрудникам считать с учетом этих показателей. Всё очень логично стало на свои места, у нас появился дополнительный инструмент. Поэтому сами KPI – они как были, так и с определенными комментариями на этапе внедрения были учтены в системе АС GOAL.

А как числовые показатели KPI, вы в систему GOAL вносите руками или автоматизировали это?

У нас отчет из 1С выгружает это в шаблонный файл, и уже администратором этот файл затягивается в систему. Трудоемкость операции – порядка 5 минут, наверное, в день.

Сколько времени у вас уходит на заполнение АС GOAL по своим задачам, стандартам и по сотрудникам – непосредственным вашим подчиненным? В неделю, например.

В неделю, наверное, уходит порядка часа. Понимаете, я разделял бы здесь процесс. Меня часто спрашивают: «Когда мне этим заниматься? Мне людьми надо управлять, а вы ещё комментарии пишете». Смотря каким образом подходить. Если запускать программу, сидеть, смотреть на неё и думать: «Эх, а что же было?» – это одна ситуация. У меня ситуация выглядит несколько иным образом: я получаю от своих сотрудников отчеты об интересующих меня показателях и если вижу, что там нет никаких критичных отклонений для меня, читаю их самооценку, беру в ежедневнике записи, по каким вопросам я с ними общался и как. Веду администрирование в течение всей недели. Составил впечатление о том, что мне нужно написать человеку, открыл программу — и внес туда информацию. Я достаточно быстро печатаю, конечно, не как профессиональный секретарь… На человека – ну, 10 минут уйдет: написать, подумать, ошибки проверить. Собственно, всё. Файлик у меня лежит: если что-то очень яркое происходит с моим сотрудником в течение недели, я это туда сразу фиксирую. Не надо помнить — компьютер для этого есть! В нужный момент времени можно открыть текущую неделю и вытащить оттуда всю информацию.

Сколько обычно активных smart-задач, которые вы выполняете?

Лично у меня? От 7 до 10, больше мы не ставим. Здесь мы позволили себе определенную вольность в отличие от автора. Мы не привязываем smart-задачи к часам, мы привязываем их к нашему компанейскому плану работы, там уже расставляем приоритеты на понятном нам уровне. Если эта задача так важна, то она будет весить 20%, если эта задача “не убедил во время совещания, что она важная” – она будет весить 5%. К часам мы не привязываемся, нам просто не хочется решать для себя сложные вопросы: а что, если руководитель целый месяц думал и к концу месяца его наконец-то пробило, потому что ему smart-задачи надо сдать, и он наконец-то придумал? Мы же в голову ему не можем залезть. Поэтому мы так более-менее честно, по важности.

Сколько сотрудников у вас?

Полный штат — 2500 сотрудников. Лица, допущенные к компьютерам, порядка 700 человек. Есть сотрудники, которые по роду своей работы работают с другими компьютерами: это либо наладонники (туда мы не распространяем технологию), либо терминалы на складе, где они сенсорами определяют, что они сделали.

А в программе каждый сотрудник?

Из числа 700, естественно, каждый.

А как в бухгалтерию эти данные передаются?

Один раз в месяц формируется ведомость премиальных выплат, переносится в тот шаблон, который использует бухгалтерия, и они там у себя его закачивают. Если в технические подробности вдаваться, то там у каждого сотрудника есть уникальные ФИО и табельный номер. По этим полям они и стыкуются. Плюс, еще ряд проверок. Там ведь система премирования, целевые уровни, чтобы кто-то внезапно не получил зарплату генерального директора. Это было бы неправильно. Но приятно.

При оценке выполнения smart-задач вы привязываетесь к часам?

Нет, мы привязываемся к 100% результативности.

То есть каждый месяц каждый сотрудник у вас получает smart-задач на 100 пунктов?

Да.

И каждый месяц это мониторится?

Да. Это мониторится четыре раза в месяц, потому что мы запускаем дополнительные проверки: кто что внес вовремя, кто как себя запротоколировал в системе. Вот здесь как раз “драконовские” методы работают. Если сотрудник пришел в организацию, изъявил свое желание в ней работать, ему говорят: «Дружище, у нас вот такая система управления, она работает так-то, в ней то-то, в ней сё-то. Устраивает?» – «Угу». – «Будь добр». «Я думаю по-другому…» – если думаешь по-другому, никто же не мешает создать ещё один такой же здоровенный бизнес, стать там чемпионом и управлять совершенно по-другому?

Вы сказали, что кризис подтолкнул вас к оцифровке юриста. Сейчас, когда на дворе кризис, есть немало проблем с платежами, у него будет стоять ключевой показатель, например, количество выигранных судов, количество судов или еще что-то, я условно говорю. Прошло время — кризис кончился, всё наладилось, платежи пошли дальше. Соответственно, у него количество судов стало меньше, например, раз в квартал. С какой периодичностью вы пересматриваете ключевые показатели и что будет дальше с юристом? После кризиса оцифровка работать не будет. Вы его будете переоцифровывать или возьмете условно на оклад плюс smart-задачи? Как поступите?

Отвечу по частям. Как часто происходит пересмотр матриц? Он происходит после квартальных ревью, когда подводятся итоги деятельности компании. Мы понимаем, надо ли что-то менять в системе управления у людей, чтобы они смотрели на что-то другое. Это раз. В случае возникновения каких-то уникальных событий — бабах! — резко выросла просроченная дебиторская задолженность и мы поняли, что юриста можно и нужно на это дело направлять. В таком случае пересмотрели. Мы ведем статистику отклонений: превышений результативности, резкого падения результативности. Как только они за границы установленного нами коридора выходят, мы садимся и пересматриваем матрицы.

Когда закончится кризис и число выигранных судов у юриста резко снизится, если у него будет “0” в плане, “0” в факте, все контрагенты станут потрясающе дисциплинированными, возможно, это будет перенесено ему в стандарты, что если вдруг возникнет, то он гарантированно выигрывает. Возможно, это будет убрано из матрицы. Но здесь, благодаря математике системы, есть огромная возможность для того, чтобы “играться”. Можно важность задачи уменьшить благодаря весу, а можно — благодаря интерпретации.

Допустим, у некоторых сотрудников раз в квартал меняются приоритеты: сегодня он бежит по всем дебиторку собирать, а завтра побежал продавать. Потому что для меня сегодня, в этом квартале, самый важный коэффициент – это возврат дебиторки, а завтра для меня самый важный коэффициент – количество новых клиентов. И так сотрудник мечется. Это людей не смущает?

Я сказал бы так. Мы не проводили опрос о том, как они относятся к пересмотру этих показателей. Я думаю, если бы мы анонимно провели опрос: оставить АС GOAL или убрать и всем платить по целевому уровню вне зависимости от того, как они трудятся, то отгадайте, какой бы был ответ. Естественно, всё убрать вместе с руководством, чтобы никто не ходил и не ныл.

С точки зрения операционного персонала, кто такие руководители в организации? Это бездельники в более дорогих костюмах, на более дорогих машинах с высокими зарплатами. И толку от них? Они не видят реального бизнеса — «Мы здесь крутимся, а они там ничего не понимают». Поэтому любые инструменты контроля, управления сотрудниками не будут восприниматься ими на ура, если только вы не придете и не скажете: «Мы внедряем АС GOAL, зарплата будет увеличена в четыре раза». На какое-то время они обрадуются, но потом вступит в действие старый анекдот, что «Мы с тобой за одним столом сидим, только я на кнопку нажимаю, а ты денег больше получаешь». Не будут они радоваться.

Риск того, что у людей очень сильно что-то поменяется в головах, что сегодня они собирают дебиторку, а потом они продают… этот риск, на мой взгляд, нивелируется тем, что матрица всё-таки сбалансирована. Потому что не бывает, что мы вдруг поставили, например, ПДЗ – 80%, а все остальное неважно. Несмотря на значимость этого показателя просроченной дебиторской задолженности товарооборот тоже никто не отменял, он всё равно в матрице занимает определенный вес. Там погрешности не те и революции в головах у людей обычно не случается. По крайней мере, за всё время я ещё не слышал, чтобы кто-то пришел и пожаловался, что “то стой, то беги, то копай, то не копай”. Я просто с этим не сталкивался. Думаю, что реагируют как все нормальные люди: любое изменение воспринимается относительно негативно.

Ну, а если им ещё и объяснить, почему меняется…

Стратегия компании должна доводиться до подчиненных. Тогда они вынуждены с этим соглашаться.

Сколько сотрудников в вашей компании закрывают свою работу с результативностью 80%? И сколько людей не справляется с этим?

Я точно не могу сказать, но по премиальным ведомостям количество людей, которые у нас не дотягивают до премирования, варьируется от 10% до 40%. Все остальные сотрудники подтягиваются к результативности. Бывают ситуации, когда очень резко промахнулись. Либо невозмещенные потери – это очень жесткий показатель. Ты можешь иметь все прекрасные показатели, но в конце месяца провести ревизию и обнаружить, что все случилось очень хорошо — до нас не доехала всего лишь одна фура с шоколадом. Учитывая стоимость шоколада, как ты ни заработал, это на полгода рушит абсолютно все показатели. Тогда, естественно, результативность в матрицах катастрофически падает, если потери не были застрахованы либо зафондированы.

Никто не доволен, никто не радуется, но, с другой стороны, примеры есть тому: вы приходите домой, считая, что сейчас пойдете в кино, попьете пива с друзьями, а у вас ребенок заболел. Вроде, всё есть, всё складывалось удачно, все друзья собрались, звезды встали в нужную позицию, а он взял – и “затемпературил”. И все результаты, все планы рушатся. Такое тоже бывает в жизни. Раз есть это у людей, значит есть и у компаний.

У вас уменьшилась текучесть кадров с введением системы?

У нас текучесть практически никак не меняется. Всё-таки, больше 1000 человек – это уже поле для статистики.

То есть внедрение технологии ничего не поменяло?

Нет. Я и на прежних конференциях рассказывал, что ситуации, когда кто-то хлопнул по столу и сказал: «Да я…» – у нас их просто нет. Наверное, когда люди резко негативно воспринимают, сразу поворачиваются и уходят – это не проблема АС GOAL, это проблема какого-то застарелого профсоюза в худшем смысле этого слова, такого итало-американско-мафиозного, когда используется элемент давления.

Вы на все категории сотрудников сразу распространили технологию?

От руководства. Сначала оцифровали двадцать руководителей, потом, когда руководители осознали, что всё это ведется на деньги, сразу появились оцифрованные сотрудники (одному работать не хочется). А потом под этих сотрудников просто ввелся стандарт. Шесть месяцев, если я не ошибаюсь, мы игрались, обкатывали систему, делали вид достаточно умных менеджеров, которые пытаются осмыслить тот бизнес, в котором уже являются топ-менеджерами. Как только мы сказали, что шутки кончились, это все стоит денег и денег вот таких-то, ситуация исправилась моментально. Куча рациональных предложений, все поняли, все начали двигаться. Потом в последующие, наверное, два-три месяца мы подтянули туда 100 человек. Сначала 70, по-моему, было – это сотрудники головного офиса, а потом уже этот процесс было остановить сложно. Потому что есть традиционный принцип советского человека: “Всем должно быть одинаково плохо”. Мы им руководствовались.

Кто устанавливает матрицы, системы премирования, занимается логическими вопросами?

Это является моей прямой обязанностью. За логику построения матриц, системы премирования я, как HR-директор группы компаний, напрямую отвечаю. Для того, чтобы у меня не возникло соблазна стать великим героем, у нас ещё дополнительно есть контролирующий орган – группа процессного контроля. Они следят за соблюдением процедуры, отклонениями. То есть как только я что-то там начинаю делать невовремя, с меня тоже, как и со всех остальных сотрудников, снимают стружку.

Вы были инициатором?

А чья идея была?

Его (генерального директора). Он услышал, прочитал, учился сразу вместе со мной и сказал коротко свои ожидания: «Так должно быть». Учитывая моё уважение к этому человеку, всё так и произошло.

Каковы колебания фонда оплаты труда до внедрения и после внедрения? В процентах, если можно.

Если в среднем, то к первому-второму годам внедрения доля переменных затрат, связанных с фондом оплаты труда, у нас увеличилась с 15% почти до 30%. Для нас это очень серьезное достижение. То есть у нас 30% ФОТа получили определенную динамику. По заверениям финансового директора, это была очень-очень-очень сильная победа в нашей финансовой деятельности.

У вас производительность сотрудников выросла? Можете ли вы сказать, что внедрение этой системы повлияло на увеличение производительности людей? Выручка на сотрудника или еще что-то?

Без подготовки расчетов я так сказать не могу, потому что это будет громкое утверждение, которое невозможно проверить. Как я уже показывал, у нас бизнес постоянно рос, причем он рос такими огромными кусками. Хлоп – в два раза вырос бизнес, а руководящее звено осталось прежним. Соответственно, если говорить в общем, товарооборот на сотрудника постоянно рос.

Вы как-то оценивали продуктивность?

Продуктивность росла постоянно, но я не могу сказать, что именно из-за этой технологии. Если бы мы все время находились на одной и той же территории, с одним и тем же количеством сотрудников, говорил бы абсолютно уверенно. А мы в результате выросли.

Но это позволило ещё и управлять?

Это позволило управлять и принимать операционный персонал без того топ-менеджмента, который был на территории. Выгоды мы определенные получили. Просто на такие вопросы приятнее отвечать, когда есть цифры.

Коллеги, большое спасибо за вопросы!

Юрий Павловский, директор по персоналу группы компаний “Магнат” г. Волгоград, Россия, www.magnat.ru